Универсальная кредитная линия — Flexible Mortgage Account

«Flexible mortgage account» — это новый стиль жизни, предлагаемый банком. Эта программа дает вам возможность на годы раньше выплатить свой «моргидж», увеличить сумму кредита, предоставляемого кредитной линией, сэкономить тысячи долларов и избежать лишних стрессов в связи с острой нехваткой финансов, которые многие люди испытывают в конце каждого месяца, будучи зажаты в тиски «жесткого (фиксированного) моргиджа».

«FLEXIBLE MORTGAGE ACCOUNT» КАК ВАМ ЭТО ПОМОГАЕТ?

«Flexible mortgage account» не только объединяет все ваши кредиты под единый низкий процент, но также включает в себя и ваш чековый (chequing account), и ваш сберегательный счет (savings account), соединяя всё это в одном едином счете. Таким образом, исчезает всякая необходимость брать отдельно персональные займы, моргидж, кредитные линии и иметь много разных счетов, вроде чекового и сберегательного. Плюс, вы всегда будете иметь наилучший интерес на деньги, оставшиеся на балансе.

«FLEXIBLE MORTGAGE ACCOUNT» ПОЗВОЛЯЕТ БЕЗ ПРОБЛЕМ КОНТРОЛИРОВАТЬ СВОИ ФИНАНСЫ.

Благодаря тому, что все ваши средства сконсолидированы в одном счете, каждый заработанный вами доллар работает в первую очередь на вас! С этого счета вы, как обычно, можете выписывать неограниченное количество чеков, производить оплату счетов и у вас нет лимита на пользование банковской карточкой.

Разница — и БОЛЬШАЯ — только в том, что каждый раз, когда вы получаете на счёт деньги, увеличение вашего общего количества средств автоматически сокращает ваш долг и увеличивает размеры доступного для вас кредита. Так что, вместо того, чтобы держать свои средства на отдельных счетах, где они практически ничего не зарабатывают, вы можете заставить их работать и приносить значительную прибыль!

«Flexible mortgage account» позволяет вам контролировать ваше финансовое будущее.

«FLEXIBLE MORTGAGE ACCOUNT»! ЧРЕЗВЫЧАЙНО ИНТЕРЕСНО.

Поскольку интерес считается каждый день, вы платите только то, что должны в этот конкретный день. Другими словами, каждый день, когда у вас на счете есть хоть один доллар, ваш долг уже уменьшается и вы меньше платите. На протяжении 20-ти лет (типичный срок выплаты моргиджа) вы сможете сэкономить от $20,000 до $30,000 и выплатить стоимость своего дома в течение 13-14-ти лет, не делая абсолютно ничего такого, чего вы сегодня и так не делаете. Всё, что вам нужно — открыть новый счёт!

«FLEXIBLE MORTGAGE ACCOUNT»! ПРОСТО И УДОБНО.

«Flexible mortgage account» предлагает все виды традиционных банковских услуг и, более того:

- АТМ/дебит-карту без ограничения числа трансакций.

- Чеки — без ограничения на пользование.

- Полное обслуживание по телефону и через Интернет — без ограничения на пользование.

- Единую помесячную плату за услуги.

- И лучшую кредитную линию с интересом под «Manulife One Base Rate*»!

ЧТО ЭТО ТАКОЕ?

«Flexible mortgage account» — это принципиально новая возможность решить все свои финансовые проблемы одним махом… и держаться в отдалении от банка! Это путь, дающий вам возможность таким образом организовать свои личные финансы, чтобы сэкономить десятки тысяч долларов на интересе… и не платить при этом ни единого лишнего цента в месяц.

«Flexible mortgage account» заменяет традиционный моргидж, кредитные линии, чековые и кратко-срочные сберегательные счета. Сумма возможного кредита определяется стоимостью дома клиента и его доходом.

КАК РАБОТАЕТ «FLEXIBLE MORTGAGE ACCOUNT»?

Представьте себе моргидж, который в то же время является вашим чековым счетом…и чековый счет, одновременно являющийся и вашим моргиджем!

Клиенты объединяют все свои долги в единый счет. Затем, прибавляют к этому баланс со своего чекового счета (chequing account). Плюс, добавляют еще средства со своих кратко-срочных сберегательных счетов (GIC – Guaranteed Investment) — особенно, всяческие целевые накопления, вроде сбережений на отдых — поскольку у них в любой момент есть доступ к этим деньгам.

Они активно пользуются этим счетом, вносят туда все свои заработки и оплачивают с него все свои расходы. Каждый депозит немедленно уменьшает основную сумму моргиджа и всех остальных займов! Часть из этих денег уходит на оплату расходов на жизнь, но всё, что не истрачено в каждом данном месяце, — будь то один доллар или сто — остается на счете. А так как интерес рассчитывается ежедневно, то каждый день, когда на счете есть хотя бы один доллар, сумма долга клиента уменьшается, а, соответственно, и уменьшается величина процента, который он за этот долг платит. В результате, каждый доллар, имеющийся у клиента, работает на уменьшение его долга и начисляющегося на долг интереса.

ПОЧЕМУ ЭТО РАБОТАЕТ?

Что делает «Flexible mortgage account» уникальным и заставляет его работать. Консолидация долгов и сбережений дает возможность объединить все займы под один низкий процент и пустить свободные доллары в пользу сокращения долгов и понижения интереса. Использование данного счета для повседневных нужд означает, что клиенты могут пользоваться всеми преимуществами движения денег внутри этого счета. Выгоду приносит каждый экстра доллар — за счет средств, обычно хранящихся на мало зарабатывающих чековых и сберегательных счетах, сумма долга сокращается.

С таким «всё-необходимое-в-одном» дизайном, данный счет поможет сэкономить клиенту значительную сумму на выплате процентов, в то же самое время давая возможность на годы раньше рассчитаться с долгами. Плюс, поскольку какие-то деньги высвобождаются каждый месяц (так как клиент может пользоваться преимуществами движения денежной наличности и существенно снижать сумму своего долга), это помогает и активнее участвовать в инвестициях.

Этот универсальный счет имеет и другие преимущества для клиентов Он нечто, вроде хамелеона, — им можно пользоваться в очень разных ситуациях:

- Быстрое погашение моргиджа… без дополнительных выплат.

- Думаете о том, чтобы занять деньги?

- Возможность одновременно гасить моргидж и откладывать в RRSP.

- Наилучшая кредитная линия.

- Инвестиционный и образовательный фонд.

- Активный чековый счет.

- Нет долгов? Нет проблем!

- Интересен при различном соотношении долгов и рыночной стоимости недвижимости.

БЫСТРОЕ ПОГАШЕНИЕ МОРГИДЖА… БЕЗ ДОПОЛНИТЕЛЬНЫХ ВЫПЛАТ.

Клиенты, имеющие моргидж, обнаружат, что данный счет может помочь им стать полными владельцами своего дома гораздо раньше и за существенно меньшую плату, чем они могли ожидать, идя традиционным путем.

«Flexible mortgage account» новый и лучший способ без усилий, на годы раньше выплатить ваш моргидж и на тысячи долларов сократить интерес, выплачиваемый банку… — и всё это без пересмотра семейного бюджета.

Идея простая. Данный счет работает, объединяя моргидж и все прочие ваши долги с вашими кратко-срочными сберегательными счетами, вашим чековым счетом и вашими поступлениями в единый «всё-необходимое-в-одном» персональный займ и чековый счет одновременно.

Как только на счет поступает чек с вашей заработной платой, долг ваш тут же уменьшается. А затем вы используете ваш «Flexible mortgage account» для повседневных расходов.

Это простое отличие и заставляет «Flexible mortgage account» работать. И вы быстрее расплачиваетесь с займами, экономите тысячи на выплате процентов и в любое время имеете доступ к своим деньгам.

Будучи новшеством в Канаде, данная концепция уже с успехом применяется в других странах. В Австралии, благодаря подобным планам, более одной трети новых моргиджей выплачиваются скорее.

Выясните, каким образом и вы тоже можете быстрее погасить свой «моргидж» и сэкономить тысячи на оплате процентов, ничего не меняя в своей повседневной жизни.

Мне очень нравится калькулятор, который позволит рассмотреть все преимущества этой кредитной линии http://manulifebankmortgages.ca/manulife-one/calculators/.

Вам надо ввести данные своего моргиджа и все доходы с текущими расходами. Итоговый результат позволит вам рассчитать насколько быстрее вы можете избавиться от долгов вместе с моргиджем используя кредитную линию вместо обычного моргиджа, даже если вы имеете очень хороший процент. Но окончательное решение, конечно же, надо принимать после встречи со специалистом. Мы всегда открыты к обсуждению вашей ситуации.

ДУМАЕТЕ О ТОМ, ЧТОБЫ ЗАНЯТЬ ДЕНЬГИ?

Тогда подумайте о «Flexible mortgage account»!

Почему?

Потому, что клиенты, имеющие такой счет:

- Могут получать займ под Manulife One Base Rate*.

- Не беспокоятся о «margin calls» — когда требуют вернуть деньги, невзирая на ситуацию.

- Получают доступ к кредитам на сумму до 65% от стоимости своего дома.

- Обращаются только один раз за займом для всех будущих инвестиций.

- Могут по своему выбору выплачивать или только проценты, или проценты плюс основную сумму долга («principal»).

- Могут управлять взятыми в долг средствами (оплачивая только проценты или проценты вместе с суммой долга) и в то же время пользоваться этим основным счетом как чековым, дающим высокий интерес.

Кроме того:

- Банк следит для клиентов за количеством денег, выплаченных в виде процентов и раз в месяц извещает об этом.

- Клиентам больше не нужно приходить в банк!

- Клиенты получают новейшие (из существующих сегодня) инструменты для управления своими средствами (e-transfer, mobile banking, deposit cheques using the camera on your smart phone).

С помощью этого счета у вас будет возможность «разбудить» доллары, «спящие» в вашей недвижимости (в ваших домах) и заставить их работать на вас и ежедневно.

ВОЗМОЖНОСТЬ ОДНОВРЕМЕННО ГАСИТЬ МОРГИДЖ И ОТКЛАДЫВАТЬ В RRSP

Каждый год, когда приближается крайний срок вложений в RRSP, большинство канадцев сталкивается с дилеммой: внести деньги в пользу погашения своего моргиджа или же увеличить взносы в RRSP?

А при наличии «Flexible mortgage account» вам не придется мучиться этим выбором: вы сможете делать то и другое одновременно. «Flexible mortgage account» позволит вам уменьшить ваши ежемесячные выплаты и, таким образом, высвободит деньги, нужные вам для пенсионных сбережений.

- Это может помочь вам скорее накопить к пенсии большую сумму денег за счет разовых крупных взносов в RRSP.

- Это может помочь вам урегулировать свои ежемесячные выплаты и поддержать свои круглогодичные взносы в RRSP.

- Это даст вам возможность управлять своим капиталом и компенсировать любые пропущенные взносы.

И когда вы получите возврат части налогов (tax refund), то эти деньги могут быть немедленно использованы для того, чтобы уменьшить сумму ваших займов на «Flexible mortgage account» (и сумму процентов, которые вы за них платите). И в тоже время вы в любой момент, если вам понадобится, можете снова забрать эти деньги!

НАИЛУЧШАЯ КРЕДИТНАЯ ЛИНИЯ.

Клиенты, имеющие небольшой моргидж или не имеющие долга совсем, могут получить наилучшую кредитную линию (super line of credit).

Этот кредит даст вам:

- доступ к деньгам, нужным для инвестиций, для приобретения нового автомобиля, на ремонт, на отдых — в общем, для чего угодно (без испрашивания разрешения у менеджера банка);

- единый низкий процент за кредит (Manulife One Base Rate*), независимо от того, на что именно деньги нужны; и

- возможность вернуть свой долг без особых усилий, быстро и за меньшую плату, чем в случаях с другими займами.

ИНВЕСТИЦИОННЫЙ И ОБРАЗОВАТЕЛЬНЫЙ ФОНДЫ.

Невзирая на наличие или отсутствие долга по недвижимости (моргидж), кому-то нужно поскорее накопить средства к пенсии, кто-то хочет более агрессивного инвестирования, кто-то должен накопить деньги (или уже начать оплачивать) на обучение своих детей в университете или колледже (не говоря обо всех сопутствующих расходах на учебники, проживание и прочее!)

В данном случае, чтобы отправить детей учиться и (или) сделать взносы в свои накопительные фонды или пенсионные программы, клиенты могут пользоваться капиталом, который они сами вырастили. Инвестиционные займы могут быть отделены от основного счёта, чтобы отслеживать расходы по процентам (отчёт предоставляется ежемесячно!), и клиент может, по выбору, либо погашать займ, либо только оплачивать набегающий процент.

АКТИВНЫЙ ЧЕКОВЫЙ СЧЕТ.

Как только долги растворяются, данный счет превращается в активный чековый, который дает наилучшие проценты, какие только возможны, на любой баланс, начиная от одного доллара. На начало 2020 года интерес был равен 1.30% (к сожалению, вследствие пандемии, проценты существенно снизились и не только в этом банке). К тому же, клиенты по-прежнему, если им нужно, имеют доступ к кредитной линии под prime rate плюс 0.5%.

И не зависимо от того, по какой причине клиенты открывают данный счет, они в любом случае могут пользоваться всеми остальными удобными бенефитами, которые предлагает банк, включая повседневное банковское обслуживание.

НЕТ ДОЛГОВ? НЕТ ПРОБЛЕМ!

Если у вас нет никаких долговых обязательств, вы можете открыть «Flexible mortgage account» без первоначальных займов. Вы всё равно получите наилучшую кредитную линию из имеющихся в Канаде. И до того момента, пока вы не возьмете что-то в долг, у вас будет объединенный («всё-необходимое-в-одном») счет, который упрощает ваше повседневное обращение с финансами и дает сравнительно высокий процент на каждый доллар на вашем счету (до пандемии интерес равнялся 1.3%). Данные на сегодняшний день вы можете увидеть на вебсайте Manulife Bank.

Не упустите свой шанс!

СООТНОШЕНИЕ ДОЛГОВ И РЫНОЧНОЙ СТОИМОСТИ НЕДВИЖИМОСТИ.

| MORTGAGE 65-40% ОТ СТОИМОСТИ СВОЕГО ДОМА |

СУПЕР КРЕДИТНАЯ ЛИНИЯ 40%-0% ОТ СТОИМОСТИ СВОЕГО ДОМА |

АКТИВНЫЙ ЧЕКОВЫЙ СЧЕТ 0% ОТ СТОИМОСТИ СВОЕГО ДОМА |

| Клиенты с долговыми обязательствами. Они хотят как можно быстрее освободиться от долгов, не жертвуя при этом деньгами, которые они откладывают для себя каждый месяц. Это:

|

Владельцы капитала. Имея небольшой долг, они хотят получить пользу от своего капитала, вложенного в дом, не выплачивая больше того, чем они должны, за счет процентов. Это:

|

Инвесторы, не отягощенные долгами . Они уже выплатили свой дом, инвестиционный план у них в порядке и у них стабильный доход. Это:

|

Счет:

|

Счет дает те же бенефиты, что и«моргидж», плюс следующие:

|

Счет дает те же бенефиты, что иморгидж, и супер кредитная линия, плюс следующие:

|

*Эта таблица была создана при использовании материала из брошюры компании Manulife Bank «Manulife One».

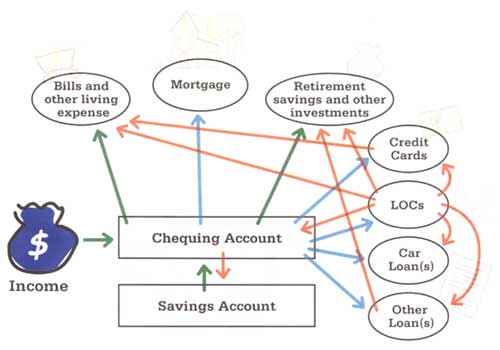

Традиционный способ управления деньгами означает, что каждый месяц люди во всей Канаде проходят через один и тот же финансовый круговорот, стараясь уложиться во все необходимые расходы и оплатить все свои счета, погасить стоимость займов и умудриться еще что-то отложить в качестве сбережений и инвестиций. Вам это знакомо?

*Эта иллюстрация была взята из брошюры Manulife Bank «Manulife One: simple and sensible».

Ваш доход ежемесячно поступает на чековый счет. С него вы оплачиваете все счета, свои повседневные расходы, делаете взносы в инвестиционные планы. Если какие-то деньги остаются, вы перебрасываете их на сберегательный счет.

Существует множество способов заёма денег, и большинство людей, по крайней мере, пользуется хоть одним из них (а чаще, несколькими). Итак, каждый месяц вам приходится платить за моргидж — часть денег уходит в погашение основной суммы (principal), часть — в проценты. Может быть, у вас есть кредитная линия (secured или unsecured), которую тоже нужно оплачивать. Плюс к тому, вы, вероятно, имеете автомобиль и выплачиваете еще какие-нибудь долги. И — как большинство канадцев — вы, наверняка, должны оплачивать, как минимум, хотя бы баланс на кредитных карточках. В течение месяца вы покрываете часть своих расходов с помощью кредитной линии и кредитных карт. Кроме того, вы можете растянуть свои инвестиционные доллары, благодаря этой кредитной линии или даже займу. Как многие, вы, возможно, пользуетесь одним долгом, чтобы погасить другой. И, может быть, вам приходится забирать деньги из ваших сбережений, чтобы покрыть какие-то непредвиденные расходы или рассчитаться за все месячные «биллы».

Словом, в любом случае, независимо от того, какова ваша личная финансовая ситуация, если вы живете по традиции, ваши деньги движутся туда-сюда, вперед-назад и снова по кругу.

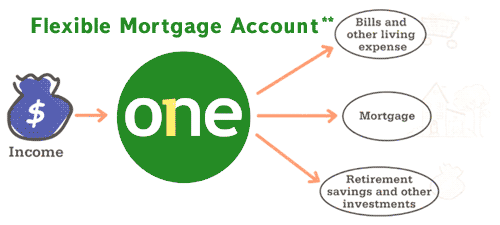

«FLEXIBLE MORTGAGE ACCOUNT»: ПРОСТО И РАЗУМНО!

Имея нетрадиционный «Flexible mortgage account», вы чувствуете разницу. У вас есть счет «всё-необходимое-в-одном» — кредитный счет с лимитом, определяемым стоимостью вашего дома.

*Эта иллюстрация была взята из брошюры Manulife Bank «Manulife One: simple and sensible».

Ваш доход поступает на этот же счет. Ваш долговой баланс тут же сокращается, и вы продолжаете платить интерес на меньшую сумму до тех пор, пока не потратите деньги.

Живите, используя этот счет. Оплачивайте свои обыденные расходы чеками и банковскими карточками, по телефону или через Интернет. Делайте инвестиционные взносы, выписывая чеки или поручая банку автоматически снимать нужную сумму со счета. Ваш счет является вашим моргиджем, вашей кредитной линией и всеми займами одновременно. И, поэтому, для вас не существует отдельных выплат за займы. Вам не нужно ужиматься в течение месяца.

Интерес рассчитывается ежедневно. В конце каждого месяца интерес аккумулируется, и вы его оплачиваете: платите вы только то, что оказываетесь должны в каждый данный день. Ничего больше. И вы экономите тысячи долларов, заставляя свои деньги работать… на вас. Что может быть проще?

Требования, предъявляемые к клиенту.

Заявители на открытие данного счета должны:

- Быть в возрасте не моложе 18 лет.

- Иметь стабильный, подтверждаемый источник дохода.

- Быть в состоянии выплачивать взятые на себя долговые обязательства.

- Иметь в своем владении отдельно стоящий или «semi-detached» дом, или «town house», или кондо.

- Являться основным резидентом дома.

- Иметь соответствующую страховку на дом.

- Не иметь задолженностей по налогу на собственность и землю.

- Иметь хорошую кредитную историю.

Необходимое состояние (капитал).

Заявители должны владеть, как минимум:

- 35%-ми от стоимости дома или кондо, расположенных в одобренном кредитором районе (в больших городах и пригородах).

Или

- 40%-ми от стоимости дома или кондо, расположенных вне крупных городов и пригородов (собственность в удаленной деревне, например).

Неприемлемая собственность.

К неприемлемой собственности относятся:

- действующие фермы;

- земли, взятые в аренду;

- собственность, используемая в качестве инвестирования или относящаяся к сфере развлечений;

- дома, построенные не на цельнолитом фундаменте;

- «дуплексы» и «триплексы» (то есть, многоэтажные здания с двумя или более квартирами, сдающимися в аренду); и

- собственность, которая снабжается водой иным способом, нежели из городского водопровода или колодца.

Владение.

Единоличное или совместное. (По требованию семейного права провинции, каждый член семьи, согласно соответствующему закону имеющий право на данную собственность, должен быть указан в счете)

Порядок займа и существующие лимиты.

В сущности, клиент получает универсальную кредитную линию под залог своей собственности в размере:

- 65% от оценённой стоимости для домов и кондоминиумов, расположенных в одобренном кредитором районе.

- 60% от оценённой стоимости для домов, расположенных за пределами одобренного кредитором района.

Минимальный лимит:

- $50,000 для счета первой позиции (при переносе моргиджа из вашего банка).

Дополнительные счета.

Клиенты могут подразделить свои займы следующим образом:

- 5 дополнительных счетов (sub accounts) с переменным процентом разрешаются как при наличии обычного счета, так и для счета второй позиции.

- 1 дополнительный счет с фиксированным процентом разрешается только при наличии обычного счета.

Дополнения к продукту:

- платиновая кредитная карта «Master Card»;

- программное приложение «Quicken and Microsoft Money»;

- единая простая распечатка со счета;

- возможность контроля счета через компьютер.

Плата за сервис.

Месячная плата составляет $16.95 долларов и включает все выше перечисленные услуги, а также без ограничения:

- получение наличных денег через банкоматы любых банков;

- оплату покупок по безналичному расчету с помощью банковской карточки;

- обслуживание по телефону и через Интернет.

Для клиентов старше 60 лет стоимость ежемесячного обслуживания составляет $9.95.

Как можно пользоваться банкоматом различных банков – вкладывать чеки или снимать наличные, и надо ли за это платить?

Существует 2 системы, объединяющие различные банковские учреждения.

Одна система объединяет 5 крупных банков (RBC, TD Canada Trust, CIBC, BMO, Scotia Bank).

На оборотной стороне клиентской карточки нарисован конвертик и рядом с ним слово PLUS или написано слово Interac или Interlink. Каждый из этих банков разрешает бесплатно пользоваться банковскими машинами только своего банка.

Существует вторая система, которая включает в себя разнообразное количество банковских учреждений: банков и кредитных союзов. К ним относятся Manulife Bank, HSBC, National Bank, Ukrainian Credit Union, Buduchnist Credit Union, DUCA Financial Credit Union, Meridian Credit Union и многие другие. Называется эта система The Exchange Network и как раз это будет написано на оборотной стороне вашей клиентской карточки в дополнение к слову Interac. Посмотреть, кто относится к системе The Exchange Network можно по следующему линку.

Вкладывать чеки и снимать наличные можно бесплатно в любом из 800 банкоматов, принадлежащих Manulife Bank, которые являются частью всей системы The Exchange Network, насчитывающей 3,300 банкоматов по всей стране. То есть в любом банкомате, принадлежащем этой системе, вы обслуживаетесь бесплатно. Конечно же, вы можете, при необходимости, пользоваться и банкоматами любого крупного банка, но за это вам необходимо будет заплатить небольшую плату.

Найти месторасположение ближайшего банкомата, принадлежащего системе Exchange можно по следующему линку https://www.theexchangenetwork.ca/Find-An-ATM.aspx.

На сегодняшний день Manulife Bank, наряду с другими крупными банками, позволяет вам пользоваться новейшими технологиями, например вкладывать чеки на свой счёт не выходя из дома путём фотографирования его с 2-х сторон.

Надо отметить, что если вы держите положительный балланс на вашем счету в размере не меньше $5,000, то вы не должны платить ежемесячную оплату за ведение счёта.

Конечно же, чтобы иметь такой счёт, вам необходимо перевести моргидж в другой банк, и чековый и сберегательный счета тоже перевести в этот же банк. И вашу кредитную линию тоже надо перевести.

Да, предстоит определённая работа. Да, надо известить все организации, которые ежемесячно снимают деньги, об изменении банковской информации. Можно, конечно, ничего не делать и платить банку, платить, платить… Если вы всё-таки решите уменьшить выплаты банку за все годы существования моргиджа, то рад обсудить с вами вашу ситуацию.

Этот счет может быть особенно интересен тем, кто имеет хорошие реальные доходы (для того, чтобы пройти кредитную проверку в новом банке), имеет непогашенные долги на кредитных линиях и карточках, имеет mortgage с фиксированным процентом (так как FMA работает под нефиксированный процент (variable rate), равный всегда Manulife One Base Rate. Необходимое условие — владеть 20% от стоимости недвижимости на сегодняшний день.

Если вы планируете перевести mortgage в этот банк или планируете открыть счет в этом банке при покупке недвижимости, то условия выдачи mortgage будут обычными. Сумма долга до 80% будет выдана без обязательной государственной страховки со стороны CHMC. Минимальный down payment должен быть не меньше 20%.

Прочитайте, пожалуйста, дополнительную информацию на вебсайте Manulife Bank — https://www.manulifebank.ca/personal-banking/mortgages/manulife-one.html.

И на YouTube

manulife one banking — Bing video.

*As of 13th of July 2023, the Manulife One Base Rate is 7.7% and the annual interest rate is 7.7%. Both are variable rates, calculated on the daily closing balance and charged monthly. The monthly administration fee is $16.95 ($9.95 for seniors of 60 years or older). Rates and fees are subject to change. Если вы держите положитльный балланс на вашем счету в размере не меньше $5,000, то вы не должны платить ежемесячную оплату за ведение счёта.

**Manulife, Manulife one, the «one» logo and the block design are registered trademarks of The Manufacturers Life Insurance Company and are used by it and its affiliates including Manulife Bank of Canada.

***Borrowing to invest may be appropriate only for investors with higher risk tolerance. You should be fully aware of the risks and benefits associated with investment loans since losses as well as gains may be magnified. Preferred candidates are those willing to invest for the long term and not averse to increased risk. The value of your investment will vary and is not guaranteed, however you must meet your loan and income tax obligations and repay the loan in full. Please ensure you read the terms of your loan agreement and the investment details for important information.