Основы инвестирования

Этот раздел предназначен для тех, кто хочет понять азы инвестирования, для тех, кто уже открыл счет RRSP, собирается это делать в будущем или имеет групповые пенсионные программы (group RRSP) на работе, а также для тех, кто просто инвестирует свободные средства. Автор постарался изложить важные сведения, максимум информации, необходимой для принятия инвестиционного решения, в простой доступной форме. Понимать основные принципы инвестирования должен абсолютно каждый инвестор. Эти правила, описанные ниже, одинаковы и не зависят от того, услугами какой компании вы пользуетесь.

Инвестирование в Канаде возможно 2-х видов: активное и пассивное.

Активное инвестирование означает, что Вы покупаете акции компаний на бирже самостоятельно или через брокера. Практически — для большинства людей этот вид инвестирования не подходит. Необходимо знание рынка, постоянное слежение за ним. Это тяжело — каждый имеет свою работу, свои обязанности.

Кроме того, не всегда представляющий Вас брокер, действительно работает в Ваших интересах, потому что его комиссионные напрямую связаны с куплей и продажей. Получается, что Ваш инвестиционный портфель будет постоянно обновляться, покупаться, продаваться, а гарантии, что любой брокер, даже долго работающий на рынке, совершенно четко знает, когда нужно купить и когда нужно продать нет никакой.

Для основной массы людей больше подходит второй вид инвестирования — пассивный. Что это такое? Это инвестирование через инвестиционные фонды. Их можно назвать паевые фонды Segregated Funds.

Почему интересно инвестировать через Segregated Funds?

Во-первых, профессиональное управление.

Вы занимаетесь своим делом, а инвестированием занимается команда профессионалов. Почему команда? Потому что, в действительности, если это крупный фонд и он принадлежит крупной страховой компании, такой, как, допустим, Manulife Financial и т.д., то в инвестиционную команду входит большое количество профессионалов и их задача — приумножить наши с вами капиталы.

Во-вторых, подходит для инвестора с любым капиталом, и большим, и маленьким. Можно инвестировать даже по $50 в месяц или же сделать разовый взнос в $500 или $1000.

В-третьих, распределение риска.

Риск, что Ваши вложения могут потерять свою стоимость гораздо меньше, чем если бы Вы сами инвестировали на рынке. Почему? Потому, что самостоятельно можно купить акции всего нескольких компаний. Вы покупаете эти акции, рассчитываете, что цена их вырастет. Если даже у одной из этих компаний дела идут плохо, Ваших денег становится существенно меньше. Представим, что Вы делаете взносы в инвестиционный фонд, в который инвестируются деньги огромного количества вкладчиков — миллионы, иногда миллиарды. Риск существенно уменьшается, потому что на такие средства будут приобретены акции двухсот, трехсот, четырехсот компаний и проблемы в нескольких компаниях не смогут существенно повлиять на общее состояние Ваших сбережений.

В-четвертых, ликвидность.

Инвестиционный фонд обязан принять от вас акции и обменять их на деньги в любой момент, когда вы пожелаете.

В-пятых, возможность перевода денег из одного инвестиционного фонда в другой внутри инвестиционной компании.

В-шестых, защита инвесторов.

Люди, инвестирующие в инвестиционные фонды, защищены несколькими способами:

- деньги вкладчиков хранятся отдельно от средств менеджеров фонда и никто не имеет возможности потратить эти средства не по назначению.

- все средства хранятся в главных банках и защищены Canadian Banking and Trust Company legislation, т.е. эти средства хранятся отдельно и от средств, принадлежащих банку.

- каждый фонд имеет независимого аудитора, который постоянно отчитывается совету директоров в соответствии с требованиями со стороны государства.

- дополнительная защита инвесторов от банкротства инвестиционных фондов обеспечивается в некоторых провинциях (Онтарио в том числе) через Provincially Operated Contingency Funds фонды, предназначенные на случай непредвиденных обстоятельств.

Теперь остановимся на том, какие бывают инвестиционные фонды.

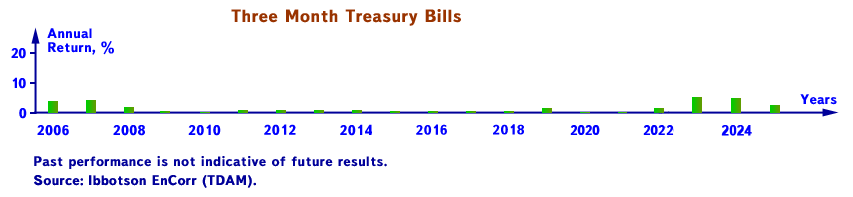

- Инвестиционные фонды, которые покупают государственные облигации, выпущенные на короткий срок (меньше года), например, 3-х месячные Treasury Bills. Эти облигации никогда не бывают в минусе. В разные годы — разные плюсы, но в минусе никогда. Это совершенно безопасный Segregated Fund. Называется такой фонд, работающий на краткосрочных облигациях, money market. Процент прироста в таком фонде не гарантирован, но всегда положительный, и на сегодня он около 0% годовых.

*Этот график был создан используя annual return from PALTrak (Morningstar).

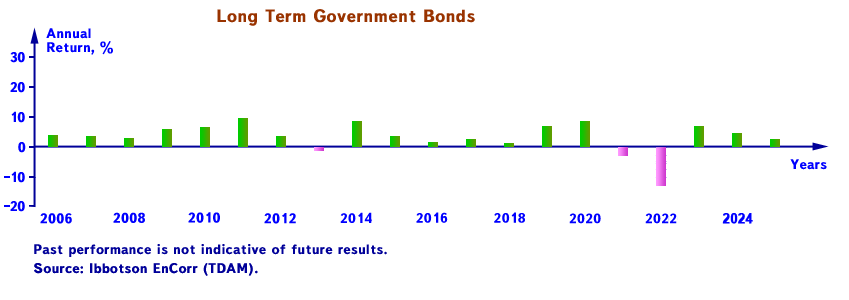

- Инвестиционные фонды, которые покупают государственные облигации, выпущенные на длительный срок — 10, 15, 20 лет (больше 1 года). Такие облигации называются бонды. В этих фондах прибыль конечно больше, чем в money market, но при хороших плюсах появляются иногда и минусы, правда не очень существенные.

*Этот график был создан используя annual return from PALTrak (Morningstar).

Но в целом фонды, работающие на государственных облигациях, считаются гарантированными.

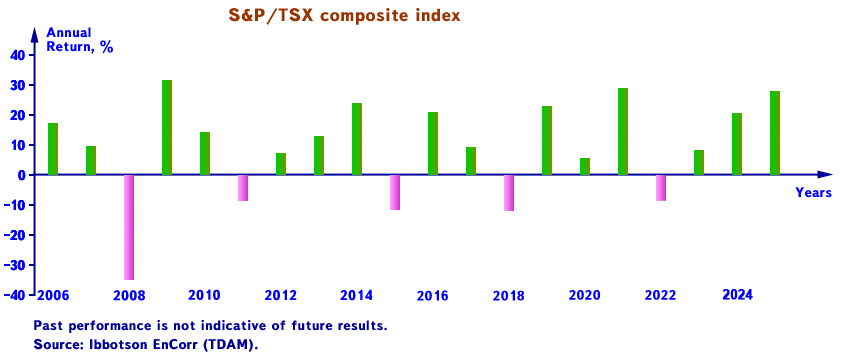

- Инвестиционный фонд инвестирует деньги в акции компаний, т.е. фонд покупает 100, 200, или 300 компаний, надеясь, что стоимость этих компаний вырастет в будущем и, соответственно, стоимость инвестиционного фонда тоже поднимется — все от этого выиграют. Ниже приведен пример на основе индекса S&P/TSX composite index, который похож на инвестиционный фонд, в котором куплено много разных компаний. В инвестиционном фонде, который работает на акциях компаний, никаких гарантий конечно нет, но потенциально инвестор может заработать гораздо больше за длительный промежуток времени. Хотя риск существенно увеличивается по сравнению с предыдущим фондом. Посмотрите, какова динамика роста такого фонда.

*Этот график был создан используя annual return from PALTrak (Morningstar).

Итак, мы обозначили три варианта вкладывания денег инвестиционным фондом: в государственные бумаги на короткий срок, в государственные бумаги на длительный срок или в акции компаний. Исходя из этого можно почти все инвестиционные фонды, которые работают в Канаде и вне, разделить на 5 групп:

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

1-я группа — Safety — те фонды, которые работают только на государственных бумагах, выпущенных на короткий срок. Они надежны, гарантированы и безопасны, и приносят определенный процент, который не очень большой. На сегодняшний день — это в районе 2-х процентов.

2-я группа называется Income — это те фонды, которые работают на бондах. Есть еще и другие, как, например, Mortgage Funds, но, в основном, те, которые работают на бондах — государственных бумагах на длительный срок.

3-я группа — Income and Growth — это те фонды, внутри которых присутствует определенный баланс: куплены и акции компаний и бонды. Соотношение между акциями и бондами может быть совершенно различным: где-то 70% и 30%, где-то 50% на 50%, где-то 30% и 70%.

4-я группа — это Growth — инвестиционные фонды, которые работают на акциях компаний. Не важно, какие это компании: американские, канадские или компании, работающие в других странах. Общий принцип одинаков: куплены компании — существует риск.

5-я группа — это агрессивные фонды, Aggressive Growth, которые работают на определенном рынке (допустим азиатский рынок) или вкладывают деньги в узкий сектор экономики, например, в сырьевой рынок или в область высоких технологий. Там возможен очень высокий доход, но также возможны и высокие потери.

Вот это распределение инвестиционных фондов на 5 групп действительно для всех фондов, потому что это большие группы, которые показывают какие уровни риска и степени доходности человек может иметь. Неважно, где эти фонды будут представлены для Вас на выбор: или в инвестиционной компании, или в страховой компании, или в банке, или на работе (где Вам надо будет принимать определенное решение по поводу отбора из предложенных фондов в групповой пенсионной программе). Все фонды, которые существуют и в Канаде, и в Америке, и в мире, могут быть разделены по этим группам. Конечно же, внутри могут быть некоторые ответвления. Кстати, исходя из названия фонда, бывает обычно понятно, как работает тот или иной инвестиционный фонд. Если в названии есть слова Money Market или Short Term Investment — это означает принадлежность к 1-й группе, совершенно безопасной. Если в названии есть Bond или Global Bond, или Canadian Bond — это означает, что это вторая группа, которая даст вам побольше доходности, но появится риск. Если в названии присутствуют такие слова, как equity, aggressive, global, international — это означает, что фонды работают на акциях (Equity Funds). Если это сбалансировано, то обычно в названии прямо так и написано Balanced fund.

Вопрос заключается в том, в какой фонд человек должен вкладывать деньги. Это очень серьезный вопрос и хотелось бы, чтобы Вы понимали, что чем дольше человек имеет возможность инвестировать эти деньги, тем больше у него возможностей рисковать. Чем ближе время, когда инвестор должен забирать и использовать эти деньги, тем менее агрессивными должны быть инвестиционные фонды. Конечно же, многое зависит и от конкретного характера, и от определенных условий. Нужно учитывать, насколько комфортабельно инвестор будет себя ощущать в момент колебаний на рынке, которые могут быть достаточно существенными. Задача финансового советника — поговорить с каждым человеком и для каждой индивидуальной ситуации, после проведения специального тестирования, дать свои рекомендации. Проверить к какой группе инвесторов Вы относитесь можно при помощи теста, размещенного здесь.

Т.е., планируя долгосрочную программу, обязательно нужно включать инвестиционные фонды, работающие на акциях. И чем моложе человек, тем более агрессивным он может быть. Поскольку никто не может предугадать, как будет двигаться рынок, необходимо постоянное инвестирование.

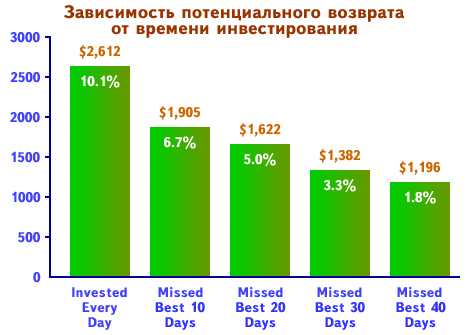

Посмотрите, каким образом влияет постоянное инвестирование на потенциальный возврат.

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica и William M. Mercer Limited Benefits Canada, сентябрь 1997.

Если 1,000 долларов были вложены и оставлены работать ежедневно в TSE-300 на 10 лет, то среднегодовой возврат будет в районе 10%, а 1,000 долларов превратится в 2,612 долларов. Если будет пропущено 10 лучших дней на протяжении 10 лет (10 лучших дней, когда рынок шел наверх), то потенциальный возврат будет всего 6,7% и денег соответственно будет на 700 долларов меньше и т.д.

Так как мы не можем предугадать, когда будут лучшие дни, то получается, что инвестировать лучше всего постоянно (имеется ввиду ежемесячно).

Инвестирование при растущем рынке

| В таблице показано, как работают $200, ежемесячно вкладываемых в тот фонд, который растет в цене. Фонд отчитывается 50% прибыли за год, т.к. стоимость юнита выросла с $10 до $15. Все хорошо. Равные взносы позволяли нам покупать из месяца в месяц всё меньшее количество юнитов, т.к. цена за юнит неуклонно росла. В итоге, 190.9 юнитов, купленных в течение года на $2,400, обеспечивают прибыль в 19.3%. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*Эта таблица была создана используя брошюру «Knowledge is Power» страховой компании Clarica.

Инвестирование при колеблющемся рынке

| Давайте посмотрим, как работают деньги, вложенные в другой фонд. Этот фонд отчитался по итогам года как 0% прибыли, никакого прироста не произошло. Наоборот, было волнение среди инвесторов, т.к. юнит обесценивался в середине года на 50% (цена за юнит упала до $5, а потом поднялась до первоначальных $10). Так как наши деньги вкладывались ежемесячно, то та же самая сумма 200 долларов покупала большее количество юнитов, потому что юнит стоил дешевле. К концу года, когда выровнялась стоимость юнита, получилось, что куплено большее количество юнитов — 293. Простой пересчет показывает, что возврат в этом фонде был 22% — даже лучше, чем в предыдущем, потому что использована стратегия «Dollar Cost Averaging». |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*Эта таблица была создана используя брошюру «Knowledge is Power» страховой компании Clarica.

Так как цена за юнит в любом инвестиционном фонде колеблется, то человек не в состоянии предугадать лучшие и худшие дни. Колебания будут всегда. Инвестируя ежемесячно, мы вкладываем деньги в лучшие дни (юнит дешевый) и в худшие (юнит дорогой), а в среднем за год получаем хороший результат.

Конечно же, ситуации бывают разные, но я хочу, чтобы Вы поняли, что ежемесячное инвестирование не просто легче, потому что легче отдавать каждый месяц немного, чем в конце года сразу же внести большую сумму, это еще выгодней и с материальной точки зрения.

Вспомните знакомые ситуации — приходит январь, февраль, платить налогов хочется поменьше. Надо делать взносы в RRSP, но денег нет. Хорошо, процент на RRSP loan небольшой, но деньги-то вкладываются одним взносом. Кто-то вкладывает 10 тысяч, кто-то 1 тысячу, кто-то 5 тысяч долларов. Сказать заранее, в какой точке инвестиционного цикла будут вложены наши деньги, мы не можем. Помните такой принцип «покупай, когда дешево, продавай, когда дорого». Так вот сказать точно заранее, какой день это будет, хороший или нет, трудно, скажем так, невозможно. Но у нас нет выбора. Мы инвестируем деньги сегодня, потому что это февраль, последний срок для вложения в RRSP. Когда мы расплачиваемся за RRSP loan в течение года, вроде бы, происходит ежемесячное инвестирование, но это не так. Деньги вложены в рынок в феврале, одной суммой, а долг отдается в течение года. Существует риск — на какой стадии циклического движения цены были вложены наши средства? Рекомендации специалистов — постарайтесь перейти на практику ежемесячных отчислений в RRSP той суммы, которую Вы можете позволить себе откладывать для уменьшения налогов за год. Чтобы скорректировать всю сумму, внесенную за календарный год с теми задачами, которые стоят перед Вами, в начале следующего года можно сделать разовый взнос.

В инвестировании через инвестиционные фонды существует определенный риск:

- Дела компании идут плохо в этом квартале — это сразу же отражается на стоимости акции (business risk).

- В зависимости от спроса и предложения на рынке, акции компаний могут идти вверх или вниз (market risk).

- Доходность от гарантированных государственных облигаций (долгосрочных и краткосрочных) зависит от интереса prime rate (interest-rate risk).

- При долгосрочных облигациях (bonds), дающих каждый год определенный доход, существует риск — под какие существующие сегодня на рынке проценты будут инвестироваться эти появляемые деньги (Reinvestment risk).

- Инфляционный риск. Если вкладывать в гарантированные бумаги с небольшим процентом, то невозможно перекрыть инфляцию (Purchasing Power Risk).

- При инвестировании за границей существует риск, что соотношение курсов валют может меняться (currency risk).

Исходя из такого разнообразия рисков, даже инвестиционный фонд с огромной командой профессионалов и с большим количеством компаний внутри фонда не может гарантировать, что цена за юнит этого фонда будет все время расти.

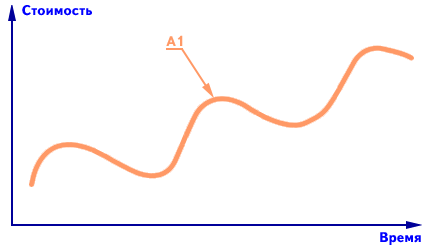

Давайте рассмотрим стратегию «Asset Allocation». Цена юнита инвестиционного фонда постоянно поднимается и опускается (Рис. 1).

|

Рис. 1

|

Рис. 2

|

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

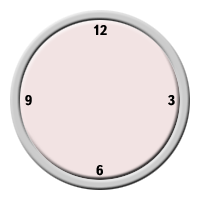

Давайте представим себе циферблат часов (Рис. 2).

Так вот, исходя из того, что цена за юнит каждого фонда движется вверх-вниз, то верхняя точка (12 часов) — это будет наивысшей точкой стоимости юнита этого фонда, а нижняя (6 часов) — низшей стоимостью. Цена юнита колеблется все время вверх-вниз, вверх-вниз, т.е., она постоянно находится или в верхней точке, или в нижней, или в движении к этим точкам. Все знают, что покупать надо в нижней точке (6 часов), когда дешево, а продавать в верхней (12 часов). У каждого инвестиционного фонда свой цикл. Фонд, который работает с другим стилем управления и в других условиях, имеет такой же цикл движения цены юнита, но смещенный по времени. Стоимость юнита в одном фонде может находиться в нижней точке своего цикла (6), юнит другого фонда на данный момент находится в верхней точке 12, третий фонд в точке 9, а четвертый в точке 3.

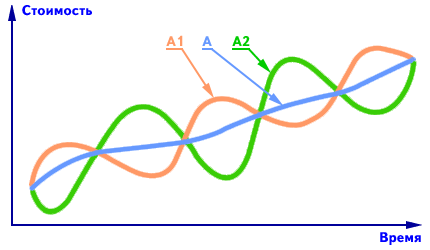

Ни один фонд не может точно сказать в какой точке цикла движения цены юнита он находится, т.к. для этого надо знать будущее. Получается, если инвестор обеспокоен, что цена за юнит его фонда упала и он хочет выйти и вложить все средства в другой фонд, то он должен понимать, что гарантии, что деньги будут вложены в нижней точке 6, нет никакой. Может быть даже наоборот. Вложили средства в точке 12 и проиграли в другом фонде тоже. Если инвестор будет держаться того же фонда, то акции восстановятся и можно еще и выиграть от этого колебания при ежемесячном инвестировании (Рис. 3).

Рис. 3

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

Задача финансового советника заключается в том, чтобы подобрать инвестиционные фонды, которые двигаются в разных направлениях, чтобы сбалансировать колебания, присущие каждому фонду.

И тогда возврат нашего инвестиционного портфеля (набор фондов) будет менее скачкообразный. Соответственно, меньше волнений для инвестора.

Время от времени корректировки производить надо. Для этого нужен финансовый консультант. Приглашаю Вас на индивидуальную беседу о Ваших планах на будущее, о построении дополнительного дохода на пенсии. Инвестиционная программа может быть открыта с любым ежемесячным вложением (минимум $25).