Кредитная история

Все мы, конечно, знаем, что наличие кредитной истории очень важно для получения любого кредита. И большинство из нас эту историю имеет. Замечательно! Но ещё лучше иметь хорошую кредитную историю! И вот как раз об этом мы сегодня поговорим.

Система кредитов существует давно и сегодня просто трудно представить себе жизнь без возможности взять деньги в долг. Ладно машины и крупные вещи в дом, такие деньги ещё как-то можно накопить, но сам дом… Мало кто мог бы себе позволить сразу купить собственность за наличные. То есть, говорить о том, что мы не любим кредиты и будем жить только на свои деньги можно (да и желательно), но вот знать, что такое кредитная история, как она работает и иметь её — это необходимо.

Кредитную историю можно представить как перечень наших долгов, оплаченных и неоплаченных, по всем финансовым учреждениям и рейтинг по этим задолженностям.

Можно сказать, что кредитная история показывает ваше желание платить по долгам (your willingness to pay back your debts), выраженное в цифрах. Чем меньше цифра, тем больше вероятность, что у банка в будущем могут возникнуть проблемы с вами, и, соответственно, банк старается перестраховаться, даёт ссуду под более высокий интерес.

Можно говорить, что существующая система правильна, неправильна или не отражает все нюансы, но она есть и мы должны в ней разбираться.

Кредитная история начинается с момента получения первой кредитной карточки (банковской: Visa, Master Card; или магазинной: Canadian Tire, The Bay и т.д.). Не важно, что это будет — Visa или магазинная карточка, кредитная история уже идёт. Хотя банковские карточки, конечно же, предпочтительнее, однако получить их новым иммигрантам тяжелее, т.к. необходимо наличие работы (чем больше стаж — тем лучше). Иногда, если Вы работаете недавно, то для получения банковской кредитной карточки можно сделать security deposit (резервный взнос). Но этот взнос, играющий защитную роль, обычно замораживается на 1-2 года, к тому же, сумма этого взноса будет диктоваться банком. Например, на 1 тыс. требуемого кредита на карточке необходимо внести 1,5 тыс. резервного взноса (security deposit).

Другой путь — попросить, чтобы кто-то из Ваших родственников или друзей с достаточной кредитной историей выступил в роли co-signer, то есть того, кто берёт на себя ответственность вместе с Вами отвечать по долгам в том случае, если Вы окажетесь неплатёжеспособным. Тем, кто выступает в роли co-signer для недостаточно близких людей нужно быть внимательными, т.к. если заявитель (applicant) не сможет отдать долги отвечать будете Вы.

Для создания хорошей кредитной истории не важно, будет у Вас на начальном этапе Visa на $500 или на $3,000. Самое главное, как Вы платите по своим финансовым обязательствам и каков Ваш рейтинг.

Проверка вашей кредитной истории, например, представителем банка дает возможность получить следующую информацию:

- Фамилия, имя, SIN;

- Настоящий и предыдущие адреса мест жительства;

- Место работы и должность (если внесены последние данные);

- Все последние запросы о Вашей кредитной истории (дата, наименование организации, её телефон);

- Наименование организаций, в которых Вы работали;

- Названия и адреса Ваших счетов в банках;

- Перечень ваших обязательств (кредитные линии, банковские карточки, магазинные кредитные карточки, ссуды), лимит и баланс на всех счетах.

Кредитная история очень важна в Канаде, поэтому её нужно время от времени проверять и делать это можно бесплатно или за деньги. Оба эти варианта не влияют на ваш рейтинг (score), если вы делаете это самостоятельно.

Существуют два кредитных бюро в Канаде — Equifax Credit Information Services Canada (www.equifax.ca) и Trans Union of Canada (www.transunion.ca).

Бесплатно кредитную историю можно получить сразу же в офисе кредитного бюро EQUIFAX CANADA INC., если придёте с документами, удостоверяющими Вашу личность и с SIN по адресу: 5700 Yonge St. Food Court Area, Toronto, или позвонить по телефону 1-800-465-7166, или послать запрос по адресу — P.O. Box 190, Postal Station Jean Talon, Montreal, PQ H1S 2Z2.

Если вы проверяете кредитную историю бесплатно, то вы можете увидеть все свои долги и как происходит их выплата. Бесплатно желательно проверять хотя бы раз в год на предмет наличия ошибок. К сожалению, ошибки бывают и их нужно вовремя исправлять. Если вы хотите вместе с кредитной историей получить ещё и свой кредитный рейтинг (score), то надо будет в этом же офисе заплатить около 10 долларов и вам будет предоставлена кредитная история вместе с баллами. Что такое score, это цифры, которые показывают ваше желание платить по долгам (your willingness to pay back your debts) и возможность появления потенциальных проблем с этим человеком. Кроме того даётся объяснение — как вас оценивает банк и отчего у вас такие баллы. Также даются рекомендации того, что нужно сделать, чтобы исправить ситуацию.

Финансовые организации могут допускать неточности. Например, при закрытии одной кредитной карточки Visa и получении новой в том же банке может так получиться, что в кредитной истории будут показаны обе карточки — и старая, и новая, и, соответственно, долги по обеим карточкам. Соответственно, это хуже для подсчета баллов (score). Вам нужно сделать запрос и ошибки будут исправлены.

Если вы не хотите ехать в кредитное бюро, то это можно сделать за деньги по интернету. Доступ к уже проверенной кредитной истории разрешен в течение 30-ти дней после покупки по интернету. После этого для проверки score надо платить опять за получение свежей информации. Если вы её сохраните на своём компьютере, то можете возвращаться и анализировать её любое количество раз.

Если вы делаете запрос на проверку кредитной истории по интернету, то бесплатных вариантов там нет. Или $15.50 или $23.95 плюс налоги.

$15.50 + tax — это будет кредитная история (без score), в том варианте, в котором Вы её получаете бесплатно. В принципе нет смысла платить эти деньги, так как тоже самое можно увидеть и бесплатно.

Если вы заплатите чуть подороже, $23.95 + tax, то вы имеете возможность увидеть не только перечень долгов и их рейтинг (score). Для проверки кредитной истории нужно зайти на вебсайт (www.equifax.ca) и выбрать желаемый вариант.

Напротив каждой линии, представляющей существующий долг, находится буква R или I с цифрами от 0 до 9. Эти цифры отражают вашу практику оплаты по долгам.

Цифра 0 говорит, что вы получили одобрение на запрашиваемый кредит, вам только что открыли счёт, но вы им не начали пользоваться.

1 — Вы все счета оплачиваете вовремя и не было просрочено ни одной оплаты.

2 — Какие-то оплаты прошли с опозданием более, чем 30 дней, но менее 60 дней. Не более 2-х просроченных оплат.

3 — Какие то оплаты прошли с опозданием более, чем 60 дней, но менее 90 дней. Не более 3-х просроченных оплат.

4 — Какие-то оплаты прошли с опозданием более, чем 90 дней, но менее 120 дней. Не более 4-х просроченных оплат.

5 — Ваши оплаты по счетам идут с большим опозданием, более 120 дней, но вам пока не ставят наихудший балл.

6 — Человек делает регулярные выплаты по определённому соглашению с финансовым учреждением, например, consolidation order or consumer proposal, etc.

7 — Repossession (voluntary or involuntary).

8, 9 — Bad debts, unable to locate, placed for collection, skip.

Буква R означает, что кредит ваш непрекращающийся (Revolving). То есть, вы его гасите и опять им можете пользоваться. Обычно, это долги по кредитным карточкам и кредитным линиям.

Буква I означает, что вы имеете долг определённой величины и должны выплачивать фиксированную ежемесячную величину (Installments). Обычно, это долг по ссуде, взятой при покупке автомобиля или какой-то другой крупной покупке, student loan.

C 15 января 2015 года в кредитной истории появилась буква М. Это относится к mortgage. В кредитной истории теперь будет размещаться информация о ваших долгах под залог недвижимости (mortgage).

В кредитной истории вы можете увидеть комбинацию букв (специфическую аббревиатуру), которые имеют определённый смысл. Раcшифровку этих комбинаций вы можете увидеть здесь.

Если вы знаете, что у вас всё хорошо и вы не пропускали требуемые оплаты по кредитам, то ваша задача просто проверять, чтобы ошибки не появились. То есть, вполне достаточно запрашивать вашу кредитную историю бесплатно.

Однако самое главное, на что обращают внимание финансовые структуры при выдаче кредита — сумма баллов — score. Чем выше score — тем лучше. Цифры эти колеблются от 300 до 900.

Давайте пройдёмся по цифрам и прикинем, что же они означают. Хочу, чтобы вы знали, что анализ credit history идёт с точки зрения выдачи денег под залог собственности, то есть мы говорим о получении mortgage. Если говорить о необеспеченных долгах (unsecured line of credit, credit cards, etc.), то критерии выдачи кредита по таким позициям будут другими, более суровыми.

Если ваш score в промежутке от

300 — 540 — это очень плохая кредитная история и говорить о том, что кто-то вообще будет давать деньги в долг такому человеку не приходится.

540 — 580 — это плохая кредитная история, но получение mortgage возможно, только не в крупных банках, а у так называемых «Lender B». Такие банки требуют большого первоначального взноса.

580 — 620 — получение mortgage возможно и даже у, так называемых, «Lender A». Единственное условие, которое надо иметь ввиду, это down payment. Они хотят видеть первоначальный взнос побольше.

620 — 650 — конечно, это ниже среднего, но банки готовы вас принять таких, какие вы есть. Первоначальный взнос лучше иметь больше, чем 5%, хотя и с таким down payment получить mortgage можно.

650 — 680 — mortgage с 5% готовы предоставить для вас все банки.

Более 680 — добро пожаловать с любым первоначальным взносом, даже без него, но только для тех, кто имеет постоянную позицию (full time).

Более 700 — многие банки хотят видеть такие баллы в кредитной истории для работающих на себя (self-employed) и не показывающих достаточно высоких доходов.

Знаете ли вы, какой у вас credit score? Конечно, это хорошо бы знать прежде, чем обращаться за получением кредита.

Важно знать, что все заявления о выдаче кредитных карточек, ссуд и кредитных линий фиксируются в кредитной истории. Поэтому, если Вам в нескольких организациях отказали в выдаче кредита, то лучше сделать перерыв и через несколько месяцев подать заявление снова, а не «идти на пролом». Помните, каждый заход в Вашу кредитную историю может уменьшать Bаш score, что совершенно нежелательно.

Для тех, кто чувствует, что у него могут быть проблемы с кредитной историей (долгов много, не дали где-то кредит и т.д.), лучше проверить самому по интернету свои баллы перед обращение за кредитом. С распечатанной кредитной историей Вы можете обратиться к специалисту, и он Вам подскажет, какие есть или могут быть проблемы, и как их избежать.

Если вы собираетесь обращаться за крупной ссудой и никогда не проверяли свою кредитную историю, а также, если у вас есть какие-то сомнения, то, наверное, будет правильным проверить кредитную историю за деньги, чтобы вы точно знали, что у вас всё в порядке и на что можно претендовать.

Но, допустим, вы проверили вашу кредитную историю, всё знаете и хотите разобраться, что влияет на score и как этот score можно улучшить. Ну и, конечно, хочется сделать это как можно быстрее, лучше уже «вчера».

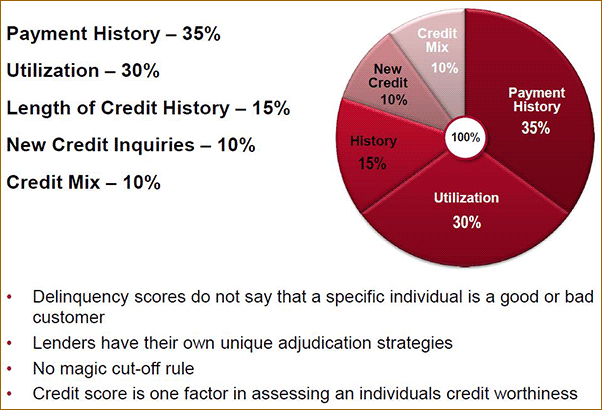

Хотелось бы выделить 5 главных позиций, которые наиболее сильно влияют на кредитную историю:

- Ваше прошлое. То есть, как вы использовали ваши кредиты в прошлом и насколько вовремя вы оплачивали свои долги. Этот фактор максимально влияет на кредитную историю — 35%.

- Насколько много у вас долгов сейчас. Уровень влияния 30%.

- Как долго вы имеете кредитную историю — 15%.

- Как много у вас было запросов в последнее время на получение различных заёмов — 10%.

- Кредиты от каких финансовых институтов вы имеете — 10%.

*Диаграмма взята с презентации компании Equifax, состоявшейся 8 января 2015 г.

Давайте рассмотрим эти позиции более подробно.

Ваше прошлое. Конечно же, информация о том, как вы в прошлом платили по долгам, как часто пропускали оплаты, очень важна. Если какая-то выплата случайно была пропущена или задержана на небольшой период, то обычно ничего страшного не происходит. Крупные банки за один промах не наказывают, а вот финансовые институты помельче бывает и дают информацию в кредитное бюро по истечение 30 дней задержки оплаты. Итак, пропущенные или неполные выплаты тянут ваш рейтинг вниз. Требуемые выплаты по долгам, если вы платите больше, чем минимальный лимит — очень хорошо, а вот если вы превысили ваш разрешённый лимит кредита в этом месяце, то это очень плохо и сильно портит кредитную историю. Если же человек платит полностью весь долг по кредитной карточке, это просто замечательно. Но давайте представим себе, что у кого-то есть кредитная карточка с привлекательным условием — чем больше потрачено, тем больше пользователь получает определённых баллов — points. Имеющий такую карточку старается побольше ею пользоваться, тратит практически полностью весь баланс, получает statement и гасит весь накопившийся долг. Всё идёт хорошо, но может быть и лучше. Ведь финансовый институт, в котором вы держите эту кредитную карточку, присылает вам отчёт на определённую дату и, к тому же, даёт ещё 20 дней, в течение которых необходимо оплатить текущий долг. И вы его платите, но в кредитное бюро идёт информация, что такая-то сумма вами истрачена, а большой долг снижает credit score. Ведь получается, что вы из месяца в месяц живёте с тем, что разрешённый лимит выбран практически весь. По крайней мере так выглядит, ведь кредитное бюро не знает, что вы погасили и опять всё истратили. К ним приходит информация, что каждый месяц у человека выбрано практически всё под завязку. То есть, это хорошо, что вы платите весь баланс сразу, как только получаете statement, вы таким образом не платите интереса по данным транзакциям и копите points, но всё-таки, если вы заплатите свой долг по кредитной карточке не дожидаясь statement, хотя бы приблизительно, то в кредитное бюро пойдёт информация о меньшем балансе и это будет улучшать кредитную историю. Двойной выигрыш – и поинты (points) с вами и кредитная история в порядке.

Насколько много у вас долгов сейчас. Это второй важный фактор, действительно сильно влияющий на score. Если истрачены практически все возможные лимиты на карточках и кредитных линиях, то это подтверждение того, что человек не справляется со своими расходами, следовательно, если ему ещё дать деньги в долг, то он и их потратит, будет больше долгов и у банка могут возникнуть проблемы с получением денег обратно. Точно такую же оценку дают в кредитном бюро и снижают ваш score. Старайтесь тратить менее 75% от возможного кредита, а ещё лучше меньше 50%. Выйти за пределы оговоренного лимита, то есть истратить больше, чем положено, жить с кредитом, полностью истраченным и переносить его из месяца в месяц — это варианты, которые самым негативным образом сказываются на кредитной истории.

Давайте рассмотрим несколько примеров:

- У человека есть две карточки под 19%, истраченные на половину возможного кредита. Из $10,000 на каждой карточке выбрано по $5,000. Предположим, поступило предложение от какой-то третьей компании консолидировать долги в размере $10,000 под 1.99% на протяжение 6-ти месяцев. Радостный клиент переводит все $10,000 на новую карточку и, соответственно, тратит полностью выданные ему $10,000. Он, конечно же, экономит на процентах, но кредитную историю портит, так как тратит полностью 100% выданного ему кредита. Будьте внимательны и постарайтесь не выходить за пределы 90% от разрешённого лимита.

- Вот другая ситуация. Кто-то имеет 5 карточек с разным интересом на общую сумму $50,000. $20,000 истрачено, что составляет 40% от общей суммы долга. Владелец карточек решает закрыть 2 карточки на сумму $20,000, чтобы искуса не было. Что в результате? Баланс долга по отношению к возможному кредиту изменился с 40% на 68% и будет ухудшать кредитную историю.

Как долго вы имеете кредитную историю. Кредитная история менее 2-х лет считается относительно молодой, а вот более 2-х лет уже всё нормально, время работает на вас. Например, для того, кто хочет купить собственность без первоначального взноса, необходимо наличие 2-х лет кредитной истории. То есть, надо стараться получить любые кредиты как можно раньше. Например, магазинную кредитную карточку получить легче всего, можно начать с неё. Кредитная история уже идёт. Или можно получить secured credit card (обеспеченную кредитную карточку), то есть положить какие-то деньги на специальный счёт. Таким образом, можно начать кредитную историю для новых иммигрантов или для тех, кто недавно объявлял банкротство. Для тех, кто работает сам на себя (self-employed), тоже необходимо существование двухлетней кредитной истории.

Как много у вас было запросов в последнее время на получение различных займов.

В разное время все мы время от времени обращаемся в разные финансовые институты за различными ссудами. Как все понимают, каждый запрос потенциально влияет на кредитную историю и уменьшают наши баллы, иными словами ухудшает нашу кредитную историю. Обращение за ссудой на недвижимость (mortgage) или на покупку автомобиля (autoloan) работает по другим правилам. Если вы в течение 14 дней обращаетесь в разные финансовые институты по этим 2-м позициям, то это считается как один заход.

Кредиты от каких финансовых институтов вы имеете.

Конечно же, все мы имеем различные кредиты с разными финансовыми институтами, но эти долги имеют разное влияние на кредитную историю. Кредитные карточки от крупных банков более предпочтительны. Магазинные кредитные карточки существенно менее интересны для кредитной истории и поэтому, если вы ими не пользуетесь, то лучше их закрыть.

Ну и, естественно, различного рода проблемы с оплатой задолженностей, collection agency, judgment, consumer proposal, bankruptcy and etc., очень сильно влияют на кредитную историю и, как вы сами понимаете, не в сторону улучшения. А ситуации бывают разные и лучше бороться с несправедливым платежом, чем просто взять и не платить. Это не выход, так как вы делаете хуже только себе.

Этот раздел был напечатан используя брошюру от Financial Consumer Agency of Canada – «Understanding your Credit Report and Credit Score».