Финансовые новости из офиса Сергея Тотрова (Март)

Вот уже почти 18 лет мы отправляем e-mails с финансовыми новостями. Мы стараемся отразить в электронной рассылке те новости и события, которые могут вас заинтересовать и принести какую-то пользу. Прочитайте, пожалуйста, последнее сообщение, отправленное недавно. Если вам интересна такого рода рассылка, то вы можете подписаться на неё на нашем вебсайте www.totrov.com в разделе «Рассылка Новостей».

В этом году изменения происходят настолько быстро, что вспоминаешь о том, что этот 2020 год високосный.

1. Уменьшение Prime Rate и что будет происходить с процентной ставкой далее?

2. Stress Test будет ещё ниже, чем предполагалось.

3. Coronavirus, Trip Cancellation and Travel Insurance.

4. Колебания в инвестировании и как на это реагировать?

5. Отсрочка платежей по моргиджам. Возможно ли это?

А теперь немного подробнее:

1. Уменьшение Prime Rate и что будет происходить с процентной ставкой далее?

Центральный Банк Канады снизил банковскую учётную ставку (overnight lending rate) два раза в течение всего 9 дней и каждый раз по 0.50%. Такое снижение по 0.50% происходило уже несколько раз в 2001 и 2008-2009 годах. В октябре 2001 года даже снизили учётную ставку на 0.75% за один раз. Сейчас overnight lending rate находится на отметке 0.75%, но, вполне вероятно, это не предел, и мы можем увидеть следующее понижение. После финансового кризиса 2008 года банк страны снизил overnight lending rate до 0.25%, мы можем прийти к таким величинам и сейчас.

Федеральный Резервный Банк Америки 15 марта снизил до минимального значения свою процентную ставку (0%-0.25%).

Следующее заседание Центрального Банка Канады состоится 15 апреля 2020 г.

Скорее всего, что на этом заседаниии будет ещё уменьшена учётная ставка, но может так получиться, что это произойдёт и ранее, вне планового заседания, как это произошло у нас 13 марта и уже пару раз за последние дни в Америке.

Самое главное, что будут делать крупные банки после дополнительного снижения и так невысокой учётной ставки страны?

Первые 2 снижения overnight lending rate по 0.50% Банком Канады все банки единодушно поддержали.

Prime Rate опустился на 0.50% буквально на следующий день после первого снижения ставки, но после снижения банком 13 марта ещё на 0.50%, банки уже думали какое-то время, но всё-таки, начиная с 17 марта, они тоже снизили свои проценты на такую же величину и теперь Prime Rate стал равен 2.95%.

В связи с тем, что планируется ещё понижение overnight lending rate, банки начали менять свои условия подсчёта плавающего моргиджа (Variable Rate Mortgage). Первым это сделал ТД банк и уменьшил минус от Prime Rate на 0.15% и затем ещё раз на 0.2%. Ещё один небольшой банк ухудшил свою скидку на 0.2%. Дальше всех пошёл Scotia Bank, в котором variable rate mortgage изменился с Prime minus 0.55% на Prime plus 0.05%. С 17 марта, мы получили ещё одно подтверждение из небольшого банка об ухудшении скидки от Prime Rate.

Такое уже было в октябре 2008 года, после падения рынка. Prime Rate резко понизили, а все банки изменили условия на моргидж с плавающим процентом с минус 0.75% на плюс 1.00%. Это было шоком, так как никто такого не ожидал. Сейчас вполне может повториться такая ситуация, по крайней мере изменения начались.

Что происходит с фиксированным процентом?

Фиксированный процент стал подниматься тоже, так как доходность государственных бумаг поднялась. Но всё-таки фиксированный процент сейчас находится на очень низком уровне.

Сегодня, когда колебания процентных ставок происходят ежедневно, будет очень полезным прочитать раздел на нашем вебсайте про то, как можно зафиксировать наилучший процент во время переоформления моргиджа на момент окончания срока контракта (mortgage renewal) http://www.totrov.com/mortgage/manage-your-mortgage/.

Я уверен, что это беспроигрышный вариант, и абсолютно все выиграют от участия в этой программе.

2. Stress Test будет ещё ниже, чем предполагалось.

Начиная с 6-го апреля 2020 года Стресс Тест будет считаться по-другому. Я подробно описал ситуацию в прошлой рассылке, но хотел бы ещё раз вернуться к этой теме.

Банковский интерес (posted rate), который является отправной точкой для расчёта Стресс Теста, будет устанавливаться следующим образом — средний процент по всем банкам на застрахованный фиксированный моргидж сроком на 5 лет, предлагаемый на конкретной неделе (застрахованный моргидж — это mortgage с первоначальным взносом меньше 20%), плюс 2%.

Если проверить, каким сегодня может быть новый Стресс Тест, то эта величина будет 4.49% или 4.59%, так как сегодня банки выдают застрахованные моргиджи со средним интересом в 2.49% и 2.59% (смотря, как будет произведён рассчёт).

Если мы прибавим 2%, то получится 4.49% или 4.59%, что на 0.60% или даже 0.7% меньше текущей величины Стресс Теста (5.19%). Такой вариант подсчёта квалификационного процента устанавливается и для застрахованных моргиджей (insured), и для всех остальных (uninsurable).

Такое снижение квалификационного процента однозначно поможет многим.

Величина Стресс Теста может пересчитываться еженедельно при изменении предлагаемого процента на моргидж со страховкой от CMHC, GW, CG.

Конечно же, до 6 апреля ещё есть время и банки опять начали увеличивать фиксированные проценты, но будем надеяться на то, что такое увеличение не будет сильным и новый стресс тест будет ниже даже предполагаемой ранее величины в 4.89%.

3. Coronavirus, Trip Cancellation and Travel Insurance.

Вы знаете, что мы делаем много страховок для выезжающих за границу и приезжающих к нам гостей. Сейчас из-за COVID–19 ситуация с путешествиями в любую сторону неопределённая, поэтому вы всегда можете позвонить в наш офис и проконсультироваться по поводу уже существующей страховки или по оформлению нового плана.

К сожалению, теперь, когда мы все знаем, что есть проблема с Coronavirus, мы не можем отменять путешествия и получать компенсации на условиях Trip Cancellation, если страховка была оформлена с середины марта. Если же человек оформил условие Trip Cancellation до того, как объявили, что это пандемия, то он имеет право отменить путешествие и получить свои деньги обратно.

Для канадцев, выезжающих за пределы страны, затраты на лечение COVID-19 покрыты не будут, даже если медицинская страховка была оформлена заранее.

13 марта 2020 года правительство Канады рекомендовало канадцам избегать любых поездок за пределы страны в связи с пандемией во всем мире и быстро изменяющейся ситуацией. Поэтому ответственность за возможность заражения COVID-19 страховые компании на себя не берут.

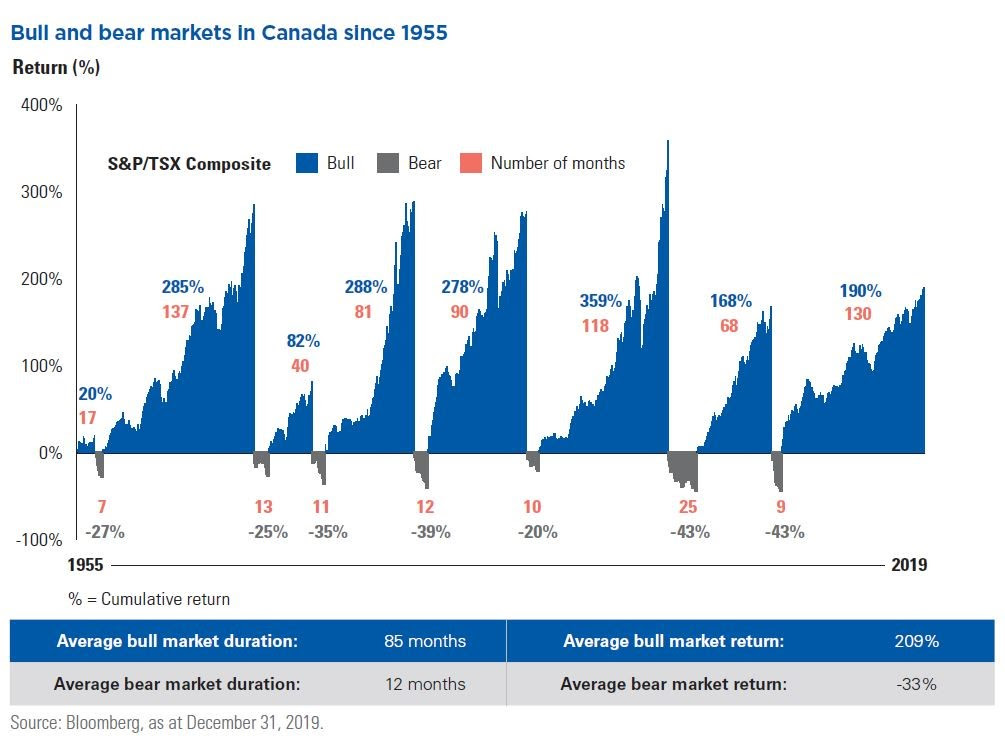

4. Колебания в инвестировании и как на это реагировать?

Время от времени жизнь преподносит сюрпризы, 2020 год тоже принёс нам сюрприз и ещё какой!!! На рынке инвестирования началась паника и это не совсем хорошо, поддаваться истерии и выводить средства из инвестмента в это время. Наоборот, в это время можно вкладывать средства в инвестиционный рынок.

Я имею инвестиционную лицензию с 1999 года и видел проблемы на рынке 2000-2001 годов, 2008 года и другие более мелкие колебания. Мир не остановился, жизнь продолжается и инвестиционный рынок будет двигаться вперёд и наверх, по-другому невозможно. Те, кто думал об инвестировании на несколько лет вперёд, не должны паниковать и просто надо не менять курс, продолжать держать деньги на рынке. Вы всегда можете позвонить в наш офис и назначить телефонный разговор со мной или даже прийти на встречу. А сейчас просто можете посмотреть статистику колебаний канадского рынка с 1955 по 2020 год.

5. Отсрочка платежей по моргиджам. Возможно ли это?

В связи со сложившейся ситуацией банки решили пойти навстречу своим клиентам и разрешили отодвинуть на некоторое время оплату по моргиджам. У некоторых банков в их контракте была заложена возможность пропустить одну оплату, у многих более мелких финансовых институтов это не было предусмотрено.

Вопрос по отсрочке платежа будет рассмотрен отдельно для каждого случая. Я знаю, что до многих финансовых институтов очень тяжело сейчас дозвониться, в таких случаях, мне кажется, самым логичным будет отправка электронного письма в ваш банк с просьбой рассмотреть вопрос о предоставлении отсрочки в оплате. Чтобы было понятно, вряд ли они будут прощать сумму причитающегося им интереса, скорее всего они просто приплюсуют новую задолженность к вашему текущему балансу.

Но всё равно это будет для некоторых определённой помощью.

Ждём ваших звонков и встреч.

Наш офис работает с 9 утра до 9 вечера и в некоторые субботы по предварительной договорённости.

Статья была опубликована в газете «Русский Экспресс», «Газета Плюс», «Недельная Газета» в марте 2020 года.