Disability Insurance – Страхование зарплаты

Disability Insurance (страхование нетрудоспособности) — страховая программа, позволяющая возмещать доход человека в результате болезни или несчастного случая. Поэтому, важное условие для получения этой страховки — наличие заработка. Не важно, будет ли это постоянная позиция, контракт, комиссионная система оплаты или свой бизнес. Главное — был бы доход. Человек не может, заболев, получать больше чем было до болезни. Учтите также, что ежемесячная оплата этой страховки не списывается с дохода за год, а сумма выплат (размер страхового покрытия) в страховом случае не облагается налогом. Поэтому, максимум страхового покрытия идет как процентное соотношение к размеру заработка на момент подписания контракта. Это может быть около 65-75%. Конечно же, каждый выбирает ту сумму покрытия, которую он хочет иметь и может осилить оплачивать ежемесячно. Стомость в месяц зависит не только от суммы покрытия, но от других условий:

- От профессии. Ясно, что страховать водителя грузовика более рискованно для компании, чем инженера, находящегося всё время в офисе.

- От возраста. Чем старше, тем дороже.

- От пола. Если страховка жизни для женщин стоит дешевле, чем для мужчин, то страховка по болезни (disability) стоит для женщин дороже.

- От курения. Для некурящего страховка стоит дешевле.

- С какого дня компания будет платить бенефит (выплаты). Можно назвать это периодом ожидания (Elimination Period). Предлагаемые сроки обычно 30, 60, 90, 120, 180, 360, 720 дней. Чем дольше период ожидания, тем дешевле стоит страховка в месяц.

- Как долго компания будет платить в случае болезни (Benefit Period — продолжительность оплаты). Предлагается записать в контракте 2 года, 5 лет, 10 лет, до 65 лет. Чем дольше указан период оплаты, тем дороже стоит страховка в месяц.

Проверка различных сочетаний двух условий — периода ожидания и продолжительности оплаты позволит выбрать страховой контракт за приемлемую сумму в месяц.

Условие, являющееся наиболее важным в этом виде страхования, — это формулировка нетрудоспособности (disability).

Обычно формулировка такова: человек считается нетрудоспособным, если в результате несчастного случая или болезни он:

- не в состоянии выполнять важные функции по его обычной профессии (he is unable to perform the important duties of his regular occupation);

- не зарабатывает деньги благодаря другой професии (he is not engaged in any other gainful occupation);

- проходит курс лечения (he is receiving appropriate physician’s care).

Для отдельных профессий (зубной врач, юрист и т.д.) существует вариант включения в формулировку нетрудоспособности фразы own occupation. Это даёт возможность получать бенефит от компании даже, если этот человек работает в другом месте и зарабатывает деньги. Это дополнительное условие можно включить только там, где предполагается длительное обучение этой профессии, обычно высоко оплачиваемой.

Самым лучшим условием в контракте считается то, что в будущем цены на страховку никогда не изменятся и страховой контракт автоматически продляется до 65 лет (возможно и после 65, если человек продолжает работать), такой контракт называется renewable and non-cancelable. Существуют программы и с другими условиями. Например, в условиях контракта будет сказано, что он автоматически продлевается, однако, цена может быть изменена, но не только для Вас, а для всех, кто имеет такую профессию. Стоимость такой страховки, конечно, будет меньше и называется она Renewable and Cancelable.

Оба эти контракта подразумевают, что человек автоматически застрахован на случай и болезни, и травмы. Выплаты в таких контрактах начинаются с 30-го дня — это минимальный срок и эти планы считаются традиционными. Вы подтверждаете свой доход сегодня, предоставив документы (Т-4, Income Tax и т.д.) и автоматически становитесь застрахованы, а в момент страхового случая свой доход подтверждать уже не нужно.

Существует также нетрадиционный вид страхования, в момент заключения контракта доход показывать не нужно. У Вас будет страховка, Вы будете застрахованы, а если что-то случится, то в этот момент свой доход надо будет подтвердить. Такой контракт качественно хуже, чем традиционный, но он необходим тем, кто только начинает работать и не может показать доход за прошлый год по этой профессии.

В таком контракте нет разделения по профессиям и введены усредненные цены, однако, есть разделение на страховые случаи по травме или болезни. Вы можете выбрать покрытие с условием, что будете застрахованы и на случай болезни, и на случай травмы, или условие конракта будет таково, что выплаты будут произведены только в случае травмы. Естественно, такой конракт (в случае травмы) стоит дешевле, но его можно сделать таким, что выплаты будут произведены в случае травмы сразу же, с первого дня. В традиционном контракте выплаты производятся только через 30 дней. В некоторых ситуациях выплаты с первого дня травмы бывают очень важны, особенно, если нет резервного фонда в семье.

Оба контракта — и традиционный, и нетрадиционный, базируются на доходе, который подтверждается документами, например, T-4, Income Tax и т.д. Однако, ситуации бывают разные. Предположим, кто-то имеет свой бизнес и показывает хороший доход — $60,000, но списывает все бизнес затраты и после этого остаётся всего $10,000. В такой ситуации, если человек хочет сделать Disability Insurance и показывает налогооблагаемый доход (taxable income) всего $10,000, то компания может и застраховать только $10,000. Для страхования затрат по ведению бизнеса (рент, страховки и т.д.) есть другая страховая программа, которая называется Business Overhead Expenses.

Итак, кто-то хочет всё-таки застраховать свои $60,000, но не может через обычный контракт, в котором надо показывать taxable income. Есть выход их этого положения? Да, две компании — AIG и RBC имеют контракты, в которых сумма страховки рассчитывается на основе дохода, подтверждаемого обычными чеками (gross income) и письмом от работодателя. И это здорово! Даёт возможность каждому, кто хочет иметь котракт на случай потери трудоспособности, его получить.

Давайте прикинем, а кому нужен такой контракт? Те, кто работают на постоянной позиции, автоматически имеют страховку на работе — Workers Compensation (WSIB — Work Safety and Insurance Board). Каждый работодатель обязан оплачивать такой план для своих сотрудников, который покрывает всех служащих и сотрудников в случае ранения, произошедшего в рабочее время (не по дороге на работу и с работы), и при выполнении действий, связанных с рабочими обязанностями. Если работник стал нетрудоспособен в результате несчастного случая на работе, доход этому сотруднику будет возмещаться государством. Будет ли это разовая выплата или ежемесячные выплаты решает специальная комиссия. Оплата за такую страховку взимается только с работодателя.

Кроме того, каждый сотрудник, как правило, имеет Employment Insurance — своего рода больничный лист (sickness benefit). Если что-то случится вне работы (травма или болезнь), то государство возместит 55% зарплаты сотрудника (максимально $413.00 в неделю), начиная с 15 дня болезни и заканчивая 119 днём с начала болезни. То есть, находящегося на постоянной позиции сотрудника защищают две программы. А что делать тому, кто работает по контракту или имеет свой бизнес? У него нет никакой защиты. Представьте себе, что Вы устраиваетесь на работу и Вам предлагают два контракта:

- в одном предлагается зарплата $50,000 годовых, но ничего в случае болезни.

- во втором контракте предлагается меньшая зарплата — $49,000, но предлагается следующее условие — если работник получит серьёзную травму, то страховая компания возместит доход из расчёта $35,000 в год, не облагаемых налогом, что примерно и представляет собой доход в $50,000 до вычета налогов.

Вопрос — какой контракт Вы предпочтёте? Первый или второй? В основном, всем нравится второй, но… такого не существует. Вы сами должны позаботиться о себе и сделать страховой контракт, в котором будут соответствующие условия. Именно поэтому зарплата по контракту часто предлагается выше, чем если бы Вы работали на постоянной позиции, ведь тогда работодатель обязан платить за Вас в государственные программы, WSIB и Employment Insurance. При работе по контракту для оплаты защитных механизмов приходится выделять часть своих денег, но ведь есть много возможностей сэкономить на налогах. Попробуйте сами ответить себе на вопрос — как долго Вы можете позволить себе не ходить на работу? Неделю, месяц, два месяца, полгода? Те, кто имеют моргидж, отвечают так: да что Вы, я должен работать. Даже long weekend сказывается на моих доходах…

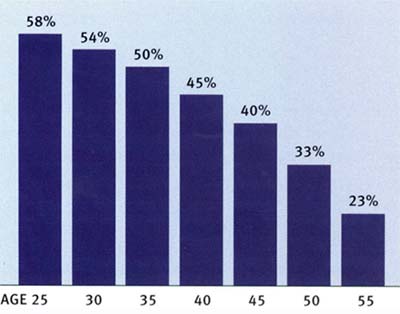

А теперь немного статистики. Насколько велика вероятность того, что человек может быть нетрудоспособным в течение 90 дней и больше до 65 лет?

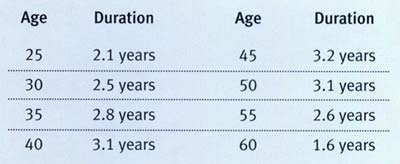

А если всё-таки он будет нетрудоспособным 90 дней и больше, то, в среднем, как долго будет длиться его нетрудоспособность.

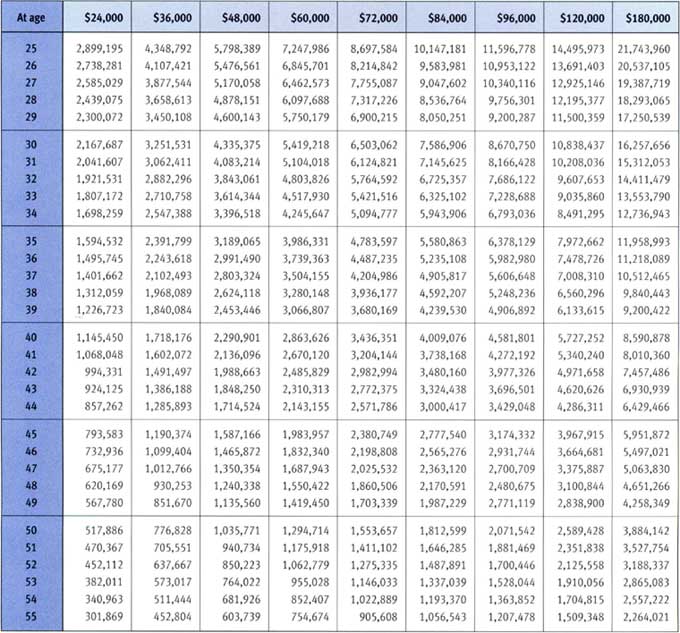

Знаете ли Вы, что из общего количества всех взятых моргиджей часть закрывается раньше времени, т.к. семья не имеет возможности дальше выплачивать долг (т.е., семья вынуждена продавать дом преждевременно). Статистика показывает, что только 4% моргиджей закрывается в случае смерти кормильца и 48% моргиджей от общего числа прерванных закрываются в случае нетрудоспособности кормильца. Посмотрите на таблицу, в которой, естественно, очень приблизительно, указана связь роста дохода и возраста. Предположим, у человека зарплата увеличивается в среднем на 5% в год. Найдите свой возраст и посмотрите, какой потенциальный доход потеряет семья, если один из работающих не сможет работать до конца своих дней.

Пожалуйста, звоните, если у Вас есть вопросы конкретно по Вашей ситуации. Я постараюсь найти самый подходящий вариант и по покрытию, и по оплате.