HSA – Health Spending Account. Новое решение для владельцев бизнесов

По новым законам владельцы бизнесов и те, кто имеют контрактные позиции, могут списывать 100% затрат на своё лечение и лечение членов семей со своего дохода как бизнес-затраты.

Да, действительно, такая возможность существует. И распространяется такая программа не только на членов семьи, но и на родителей, которые финансово зависят от нас.

Но давайте всё по порядку.

Каждый человек знает, что в постоянной позиции на работе есть определённые преимущества перед контрактной позицией — некоторая стабильность и групповые бенефиты на работе. Конечно же, при контракте можно платить меньше налогов путем списывания бизнес-затрат со своего дохода, доходом делиться с супругом и т.д., но при этом неплохо было бы иметь и бенефиты, особенно, если не полностью за них надо платить самому. Те, кто ведут свой бизнес, крупнее или мельче, работают сами на себя, понимают, что групповые бенефиты сделать тяжело. Скорее всего можно рассчитывать на индивидуальные страховые программы.

Можно, конечно, сделать индивидуальную страховку на всю семью, как владельцу бизнеса, Вы можете для своей компании сделать групповые бенефиты. Но даже если это всё у Вас есть, то часто неприятным открытием бывает то, что эти бенефиты (а в особенности, индивидуальные семейные страховые планы) покрывают далеко не все медицинские услуги, особенно, в области стоматологии, и, к тому же, страховое покрытие не распространяется на взрослых детей и наших родителей. Вопросы на эту тему возникают, ответ, к сожалению, всегда отрицательный. Так вот, программа Health Spending Account (HSA) может помочь в описанных ситуациях., но только тем, кто работает сам на себя (self-employed), имеет контрактную позицию или ведёт бизнес. Посоветуйтесь или с финансовым консультантом, или со специалистом по составлению налоговых отчётов, задайте вопрос о такой программе. Не во всех ситуациях этот план может помочь.

Давайте поговорим непосредственно о программе, о том, как она работает и каковы отличия этого плана от обычных групповых или индивидуальных страховых программ.

Вы создаёте специальный счет в организации, имеющей право на открытие таких счетов, решаете сколько же в денег Вы будете вкладывать туда в течение года, выбираете частоту вложений (ежемесячно, раз в квартал, в полгода или раз в год) и начинаете вкладывать деньги. Все взносы, сделанные в программу HSA, будут уменьшать Ваш годовой доход, как и другие затраты на ведение бизнеса. То есть, всё, что Вы откладываете на этот счёт, помогает Вам меньше платить налогов. Если у семьи будут какие-то затраты, связанные с медициной, то Вы можете заплатить сами за эту услугу, затем отправить чек, подтверждающий оплату в компанию, и она вернёт Вам потраченную Вами сумму. Вы можете также дать указание и компания сама оплатит Ваша расходы. Самое главное, что Вы должны помнить, что возмещение всегда происходит только в пределах уже накопленной Вами суммы. Это определённое неудобство, но с этим можно легко бороться. Если Вы чувствуете, что предстоят большие затраты, то делаете большой взнос и деньги сразу же будут Вам доступны.

В такой программе Health Spending Account идёт возмещение практически любых медицинских затрат на любого члена семьи, включая родителей. Если человеку понадобится платить за протезирование зубов для родителей, что может вылиться в несколько тысяч, то, наверное, приятнее осознавать, что их можно списать с дохода, как затраты и не платить налог с этой суммы. Также дела обстоят и с установлением имплантов, выравниванием зубов у детей, покупкой очков и т.д.

Важный вопрос, а сколько в такую программу может быть внесено денег.

Ограничения есть. Государство установило правило, по-которому в год максимально можно списать на затраты по индивидуальным страховым контрактам и счёту Health Spending Account, так как он подходит под эту категорию, до $1,500 на каждого взрослого члена семьи и $750 на ребёнка до 18 лет. Например: семья из 6 человек, папа, мама, их родители, двое детей в возрасте 15 и 20 лет, имеют право внести в такой план $8,250 (5 человек по $1,500, что составит $7,500 и ещё $750). Надо подходить серьёзно к вопросу выбора суммы, желаемой внести на этот счёт. Если Вы внесёте за год $2,000 долларов, а истратите $3,000, то, соответственно, Вы получите от компании в виде возмещения $2,000 в текущем году (годовщина контракта считается с момента подписания программы), а оставшуюся сумму в размере $1,000 Вы получите в следующем году, когда внесёте туда следующие $2,000. Вам возместят Вашу $1,000 и на следующий финансовый год у Вас останется всего $1,000. Внося сразу большую сумму, нужно быть предельно аккуратным, так как деньги должны быть истрачены в течение 2-х лет. Если же этого не произойдёт, т.е., у Вас останутся на счету деньги, то, к сожалению, они исчезнут, растворятся. Такое может произойти, если бизнес зарегистрирован на Ваше имя — sole-proprietor, бизнес зарегистрирован как partnership, а также если Вы просто работаете на себя или имеете контрактную позицию.

Если же у Вас зарегистрирована корпорация, то ограничения по количеству вносимых за год денег не существует, равно как и требований, как долго деньги могут находиться на таком счету.

Кстати, крупные компании могут открывать такие планы для своих сотрудников. Для компании, конечно же, выплаты в HSA для своих сотрудников будут выгодны, так как позволят уменьшить налоги.

Сколько стоит открыть Health Spending Account?

Открыть можно без проблем и бесплатно, но платить за содержание такого счёта надо. Компания, через которую происходит открытие такого плана, берёт за административные услуги 10% от внесённой суммы плюс федеральный налог и налог на страховку (в общей сложности примерно 11%). Эти административные затраты также списываются с Ваших доходов, то есть уменьшают налоги и должны быть включены в те разрешённые к списанию суммы, которые были указаны выше — $1,500 и $750. Для чего это надо знать? Для того, чтобы решить нужен такой план для Вашей конкретной ситуации или нет. Если по итогу года Вы платите налоги государству, то стоит подумать. Минимальная налоговая ставка, которую надо платить — 21%, так что даже при 11%-х административных затратах выгода очевидна. Если же в результате больших затрат на ведение бизнеса налоги платить не надо, то нужды в HSA нет, налоги Вы и так успешно сократили.

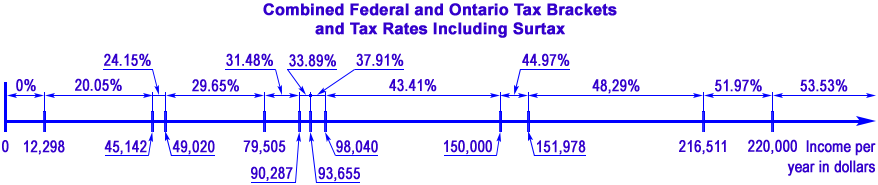

Чем отличается программа Health Spending Account от обычных медицинских затрат, которые учитываются в момент заполнения налоговой декларации — income tax? Медицинские затраты всегда начинают списываться начиная только с определённого уровня — 3% от зарплаты или $1,840, что меньше. Получается, что не все затраты помогают Вам уменьшать налоги. Но самое главное, что уменьшение налогов происходит только в размере 21% от списываемой суммы. Тогда как Health Spending Account помогает уменьшить налоги «сверху», верхняя налоговая ставка (см. рисунок), что может быть для некоторых более выгодно, так как налоговая ставка при определённых доходах доходит до 30%, 40% или даже выше.

Чем отличается HSA от пенсионного плана RRSP. Взносы, сделанные в Health Spending Account (HSA) позволяют Вам уменьшать налоги, как и взносы сделанные в пенсионную программу RRSP. Однако, делая вложения в программу RRSP, Вы просто откладываете выплату налогов на будущее, в то время как HSA позволяет сегодня сделать взнос, который можно списать с налогооблагаемой заработанной суммы и больше о налогах не думать.

Программа интересная, но она не может быть сравнима со страховым покрытием, предоставляемым на работе в виде групповых бенефитов, или даже с индивидуальной страховкой. Если вдруг случится что-то серьёзное, то, например, за лекарства будет заплачено столько сколько надо и т.д., а в плане HSA Вы можете потратить только столько, сколько вложено было Вами же на этот счёт. Эти программы не исключают друг друга, просто работают по разному. И надо серьёзно консультироваться перед принятием решения. Хотя, есть возможность объединить и Health Spending Account, и страховую программу. Компания Benecaid Health Benefits Solutions Inc., предоставляющая такую возможность в открытии плана Health Spending Account, подписала договор со страховой компанией на заключение страхового контракта внутри HSA.

Несколько вопросов, которые могут волновать.

Насколько хорошо защищены мои деньги?

Компания, открывающая HSA называется Benecaid Health Benefits Solutions Inc.

Benecaid является канадской финансовой компанией, в которой сотрудничают бухгалтеры, адвокаты и владельцы небольших бизнесов. Работая над Benecaid Plan, они создают его таким, чтобы он соответствовал стандартам Revenue Canada’s (CCRA) Income Tax Act. Все свои активы Benecaid держит в CIBC Mellon Global Securities Services Company, а для дополнительной защиты все средства регулярно проверяются двумя независимыми компаниями. Benecaid выступает в роли администратора HSA, который гарантирует, что Ваш индивидуальный план будет работать без сучка и задоринки.

Что произойдёт, если все деньги, накопленные на Health Spending Account, не будут потрачены?

Внесённые в первый год и не истраченные целиком деньги не теряются — их можно потратить в следующем году. В некоторых случаях Вы можете накопить тысячи долларов, имея в виду расходы на будущее лечение.

Как часто необходимо делать вклады на Health Spending Account?

По правилам Health Trust вклады могут делаться каждый месяц, раз в квартал, раз в полгода или раз в год — как Вам удобнее.

Какие расходы на лечение покрывает HSA?

Кроме традиционных расходов на лечение, таких как затраты на лечение зубов, на лекарства, выписанные врачом, на проверку зрения, HSA можно использовать для покрытия расходов на оплату ортодонта для всей семьи, косметическое и восстановительное лечение зубов, лазерной глазной хирургии, косметических операций и даже для оплаты long term care престарелым членам семьи.

Ваш Health Spending Account покрывает всё, что Вы ожидали… и даже больше!

|

|

И многое другое…

Что произойдёт, если у меня возникнут неожиданные траты, которые превысят мой ежегодный взнос?

Одновременно с тем, что HSA — это эффективный план, позволяющий лучше справиться с ожидаемыми и запланированными в бюджете медицинскими расходами, может получиться так, что в результате какого-то происшествия или болезни расходы превысят количество денег на счетё. Именно по этой причине Benecaid заключил контракт со страховой компанией, дающий возможность предлагать дополнительную оплату лекарств и страховку здоровья. При помощи такого сервиса Benecaid может удовлетворить дополнительные нужды клиентов.

Дополнительная оплата лекарств и страховка здоровья.

В случае серьёзной болезни HSА может быть полностью израсходован на лекарства. Если же Вы имеете внутри HSА страховое покрытие, то все затраты на лекарства идут не со счёта HSА, в который Вы же сами и вносите деньги, а из лимита страхового покрытия на лекарства ($7,500 в год). Только в данном случае есть такое понятие, как «Ваше участие». В таблице видно, что наше участие (deductible) на одного человека $250, что означает, что первые 250 долларов Вы должны заплатить со своего счёта HSА, после чего страховая компания будет выплачивать за лекарства столько, сколько будет необходимо, до выздоровления. Добавив страхование здоровья и стоимости лекарств к своим HSА владельцы счетов будут иметь свободу тратить средства так, чтобы как можно лучше удовлетворить свои нужды. Кроме того, всегда спокойнее знать, что имеешь и традиционное страховое покрытие.

Индивидуальная страховка здоровья, возмещающая затраты на врачей, не покрывающихся бесплатной медициной (OHIP) и лекарства, даётся каждому, кто заполнит специальную анкету с медицинскими вопросами.

| Месячные выплаты за дополнительное страховое покрытие | Ваше участие (раз в год) | |

| Один человек | $44.00 | 250 |

| Семья | $66.00 | 500 |

Ниже дан перечень услуг в страховой программе, являющейся приложением в программе HSА.

| Возможные бенефиты в дополнительном страховом покрытии | Максимум на одиного человека | Максимум на семью |

| Лекарства, выписанные врачом | $7,500 | $25,000 |

| Очки или контактные линзы | $150 | $600 |

| Физиотерапия | $300 в год | $1,200 |

| Массаж | $300 в год | $1,200 |

| Хиропрактор | $300 в год | $1,200 |

| Ортопед | $300 в год | $1,200 |

| Натуропат | $300 в год | $1,200 |

| Диетолог | $300 в год | $1,200 |

| Остеопат | $300 в год | $1,200 |

| Логопед | $300 в год | $1,200 |

| Психолог | $300 — в год | $1,200 |

| Слуховой аппарат | $500 | $2,000 |

| Ортопедическая обувь | $500 | $2,000 |

| Палата в госпитале на двоих | $200 — в день, max $6,000 | $24,000 |

| Скорая помощь | $500 | $2,000 |

| Помощь зубного врача в случае травмы | $2,500 | $10,000 |

| Помощь медсестры | $2,500 | $10,000 |

| Уход за больным после госпитализации | $2,500 | $10,000 |

| Соответствующие медицинские приспособления | $1,500 | $6,000 |

| Протезы | $500 | $2,000 |

| Медицинское оборудование | $1,500 | $6,000 |

| Покрывает медицинские расходы вне Канады (максимум 30-дневную поездку) | $5,000,000 | $5,000,000 |

Помимо этого страхового покрытия, возмещающего затраты на врачей и лекарства, можно оформить страхование жизни (Life Insurance, Accidental Death & Dismemberment), здоровья (Сritical Illness Insurance) и страхование здоровья во время поездок за границу (Travel Insurance).

Страхование жизни владельца плана и членов его семьи.

| Месячные выплаты | |||||

| для владельца плана | и членов семьи | ||||

| Возраст | $25,000 | $50,000 | $75,000 | Месячные выплаты | Покрытие |

| 18-34 | $2.94 | $5.88 | $8.81 | $2.10 | Супруг – $5,000 На ребенка – $2,500 |

| 34-39 | $3.67 | $7.34 | $11.02 | ||

| 40-44 | $5.93 | $11.86 | $17.79 | ||

| 45-49 | $10.01 | $20.01 | $30.01 | $4.20 | Супруг – $10,000 На ребенка – $5,000 |

| 50-54 | $15.75 | $31.49 | $47.24 | ||

| 55-59 | $24.21 | $48.43 | $72.64 | ||

| 60-64 | $37.54 | $75.08 | $112.62 | ||

Этот контракт позволяет открыть страховую программу без медицинских вопросов. Называется такая страховка Guaranteed Issue Life Insurance. Работает таким образом: если застрахованный умирает через 2 года и позже, то страховая сумма выплачивается без вопросов сразу же, если страховой случай наступает раньше 2-х лет, то сумма страховки будет выплачена после проверки факта, что смерть наступила не от уже существующей проблемы.

| Смерть в результате несчастного случая (Accidental death & dismemberment) | |

| Месячные выплаты | Покрытие |

| $1.50 | $25,000 |

| $3.00 | $50,000 |

| $4.50 | $75,000 |

| Страхование здоровья во время поездок за границу (Travel Insurance) | |

| Месячные выплаты | Покрытие |

| $2.54 | Индивидуальный план |

| $5.08 | Семейный план |

| Покрытие составляет 2 миллиона долларов для поездки, не превышающей 30 дней. | |

Страхование на случай критических заболеваний (Critical Illness Insurance). Страховое покрытие $20,000.

| Возраст | Мужчины | Женщины |

| 18-24 | $4.37 | $4.05 |

| 25-29 | $5.42 | $5.35 |

| 30-34 | $6.53 | $7.40 |

| 35-39 | $7.61 | $9.23 |

| 40-44 | $10.85 | $11.93 |

| 45-49 | $17.44 | $16.25 |

| 50-54 | $29.21 | $21.75 |

| 55-59 | $32.67 | $22.73 |

| 60-64 | $57.97 | $32.42 |

19 болезней, которые покрываются Critical Illness Insurance.

| Heart Attack — инфаркт. | Multiple Sclerosis — склероз |

| Cancer — рак | Parkinson’s Disease — болезнь Паркинсона |

| Stroke/Cerebral Vascular accident — инсульт | Alzheimer’s Disease — болезнь Альцгеймера. |

| Coronary Artery Bypass Surgery — операция на коронарной артерии | Motor Neuron Disease (ALS) — расстройство моторно-двигательного аппарата |

| Kidney (Renal)Failure — отказ почек | Loss of Limbs — потеря конечностей |

| Coma — кома | Occupational HIV |

| Major Organ Transplant & Failure on Waiting List — пересадка важных органов и ожидание операции | Benign Brain Tumor — доброкачественная опухоль мозга |

| Blindness — слепота | Loss of Speech — потеря речи |

| Severe Burns — сильные ожоги | Paralysis — паралич |

| Deafness — глухота |

Это страховое покрытие тоже даётся автоматически всем, кто желает, без единого медицинского вопроса. Однако, если человек чем-то уже болел, то дальнейшие проблемы по данной болезни уже не будут покрыты. То есть, данная страховка покрывает любые новые проблемы. И если таковые будут, то страховая компания через 30 дней после постановки диагноза выплачивает всю страховую сумму.