RRSP Loan

Сегодня я хотел бы показать тем, кто хочет вложить деньги в RRSP, но не имеет своих собственных сбережений, как можно сделать вклад, используя RRSP Loan. RRSP loan — это очень выгодный финансовый инструмент для уменьшения налогов сегодня.

Пример:

У господина Петрова есть работа с доходом в промежутке от 45 до 90 тысяч долларов в год. В течение календарного года он не делал взносы в RRSP, к моменту, когда стало понятно сколько надо платить налогов, появилось желание их уменьшить, вложив $10,000 в RRSP. Своих денег нет, но можно взять $10,000 в долг, погасив этот долг в течение года. На выплатах интереса г-н Петров потеряет $174 за весь год (при проценте на ссуду в 3.2% — Prime plus 0.5%). Даже обычный вклад в GIC на 1 год приносит 1.95% интереса — $195 прибыли, что даже будет больше $174 за пользование ссудой в течение целого года.

Получается, что величина интереса на ссуду не играет такой уж важной роли.

Гораздо важнее определиться — необходимо ли RRSP в принципе, что лучше в вашей конкретной ситуации, открывать пенсионный план на себя или на супруга (spousal), например. И, конечно же, важно знать, что вы в состоянии погасить этот долг в течение года.

Не забудьте, что полученную налоговую льготу можно направить на погашение задолженности. В данной конкретной ситуации г-н Петров получит возврат в размере $3,100 (31% от внесённой суммы в $10,000 — такова ставка налогов в промежутке 45-90 тысяч). Если же полученные $3,100 направить на погашение долга, то затраты по кредиту будут гораздо меньше, чем $174.

Итак, финансовый выигрыш налицо со всех сторон.

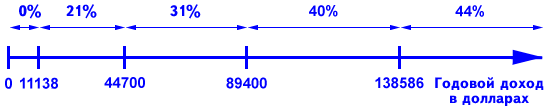

Для того, чтобы определить величину возврата в каждой конкретной ситуации, на кого из супругов лучше оформлять RRSP, хочу напомнить существующие налоговые ставки на 2015, зависящие от размера доходов.

Следующий шаг — определиться со своими доходами, что несложно тем, у кого налоги вычитают каждый месяц (full time position). Тем, кто налоги будет платить в конце года (self-employed, свой бизнес, контракт…) надо прикинуть, какие затраты, связанные с ведением бизнеса, будут вычтены из вашего общего годового дохода (gross income). Оставшаяся сумма и есть реальный доход, с которого будут браться налоги и, соответственно, налоговая льгота будет цифра, зависящая от net income. График позволит определить, какой возврат налогов будет в вашей конкретной ситуации. Знание возврата поможет прикинуть свои силы с точки зрения выплаты денег, взятых в долг для вложения в RRSP.

Условия займа очень гибкие. Ваш долг может быть погашен в любое время и начинать погашать его можно сразу же или через несколько месяцев, допустим, подождав возврата налогов. RRSP Loan в этом году дают под Prime Rate plus 0.5%. Но решить, какой же вариант лучше всего выбрать, можно будет только после детального и обстоятельного разговора.

Не забывайте, что программа HBP является самым выгодным вариантом накапливания денег на первый взнос. В этой ситуации RRSP Loan будет играть очень важную роль.

Давайте подведем итоги.

Взять деньги в долг и внести их в пенсионную программу имеет смысл, если человек хочет уменьшить свои налоги, но, по каким-то причинам, не имеет возможности сделать вклад в RRSP. Таким образом, при существенном уменьшении налогов, можно получить возврат, погасить часть долга, а остаток задолженности выплатить в течение года. Есть даже возможность при взятии loan на RRSP отложить начало выплат за эту ссуду на 60, 90, 120 или 180 дней, что позволит получить возврат налогов, погасить существенную часть долга и только после этого начать ежемесячно погашать оставшуюся задолженность. Возврат долга можно произвести не только на протяжении 1 года, но или даже растянуть выплаты до 5 лет. Всё зависти от ваших обстоятельств.

А теперь хотелось бы поделиться с вами некоторыми идеями.

- Если вы платите налоги по максимальной налоговой ставке в размере 44% и делаете ежегодные взносы в RRSP в размере $5,000, то вы можете получить возврат налогов $2,200 и, как обычно, их просто потратить. В RRSP при этом останется $5,000.

- Можно сделать вклад $5,000, получить возврат $2,200 и вложить их в пенсионную программу, таким образом на RRSP будет $7,200.

- Можно пойти другим путём: вложить $5,000 плюс $4,000, взятые в долг, получить возврат со всей суммы вклада в размере, чуть большем, чем $4,000 и полностью закрыть долг с процентами. На счёте RRSP будет $9,000. Разница между $9,000 и $5,000 может очень серьёзно повлиять на размер будущего пенсионного фонда.

Не забудьте, одна из государственных льгот при покупке недвижимости — это использование Home Buyer’s Plan (HBP). Использование HBP позволяет при небольшом первоначальном взносе накопить денег для покупки собственности на 20-30% больше, чем вы планировали.

Ведь программа HBP (Home Buyer’s Plan) не что иное как индивидуальная пенсионная программа RRSP (Registered Retirement Saving’s Plan). Обычно снятие денег из программы RRSP сопровождается уплатой налогов по итогу календарного года. Если же вы забираете деньги из пенсионной программы во время покупки первой недвижимости, то на снятую сумму налоги в текущем году платить не надо. Процесс изъятия денег из RRSP без немедленной уплаты налога во время покупки собственности и называется программой Home Buyer’s Plan (HBP). Часто такую программу называют First Home Buyer’s Plan, потому что практически воспользоваться ею можно только один раз. Из RRSP можно взять максимально $25,000 на каждого из супругов для первоначального взноса при покупке первой недвижимости, обязательное условие — деньги должны пролежать в программе RRSP как минимум 90 дней.

Давайте посчитаем, насколько выгодна программа RRSP при накапливании средств на первоначальный взнос. Предположим, Вашей целью является накопление $20,000 за два года на down payment. Если Вы будете копить деньги на счетах в банке, то в Вашем распоряжении будет только накопленная сумма. Если же откладывать деньги на пенсионную программу, то к моменту покупки недвижимости у Вас будет $20,000 плюс возврат налогов $6,200, т.е. Вы фактически накопите не $20,000, а $26,200 (сумма возврата налогов соответствует доходу от $45 тыс. до $90 тыс. и рассчитывается следующим образом — $6,200 = $20,000 x 0.3100). Я уверен, что $6,200 при покупке недвижимости лишними не будут.

Получается, что вы и налогов не платили пока с той суммы, которую откладывали в RRSP для покупки недвижимости, и сами деньги забрали из пенсионной программы на первый взнос. Государство не совсем устраивает такая ситуация, поэтому оно ставит условия: вот вам 2 года отсрочки, но после этого в течение 15-ти лет можно или вернуть обратно в программу RRSP деньги, взятые на покупку собственности (без процентов, что замечательно), или заплатить налоги с этой суммы, взятой из RRSP (тоже без процентов и в течение тех же 15 лет).

Прочитать условия накопления денег для покупки недвижимости через программу HBP и условия возврата денег можно прочитать на нашем вебсайте в разделе “Пенсии и RRSP”, подраздел “Индивидуальная пенсионная программа”.

Звоните, мы работаем с 9 утра до 9 вечера и по субботам с утра, если вы заранее договорились.

Статья была опубликована в Недельной Газете и в газете «Русский Экспресс» в феврале 2016 года.